![]() FlyCathay (125.♡.223.145)

FlyCathay (125.♡.223.145)

2024년 4월 16일 AM 09:58

에어부산은 지난해 별도기준 영업이익 1598억원과 당기순이익 1041억원을 기록하며 흑자전환했다. 같은 기간 매출은 8904억원으로 2.2배 증가했다. 코로나19 이후 여객수요가 크게 회복된 가운데 영업비용 절감 노력이 실적에 긍정적으로 작용했다는 평가다.

실제로 에어부산은 지난해부터 수익성 개선에 총력을 기울이고 있다. 엔저 현상으로 수요가 집중됐던 일본 노선에 주력하는 한편 부진한 노선은 다양한 신규 노선으로 대체하며 포트폴리오를 다각화했다. 지난해 회사의 매출 대비 판매관리비 비율은 6.1%다. 이는 전년(10.1%) 대비 4%p, 2021년(16.3%) 대비 10.2%p 하락한 수치다.

이 같은 노력으로 에어부산이 지난해 기록한 영업이익률은 17.9%로 LCC를 비롯한 항공업계 최고 수준이다. 지난해 흑자를 낸 항공사들의 사업보고서를 살펴보면 영업이익률이 10%를 넘은 곳은 에어서울(20.7%), 진에어(14.3%), 대한항공(10.9%), 티웨이항공(10.2%) 정도다.

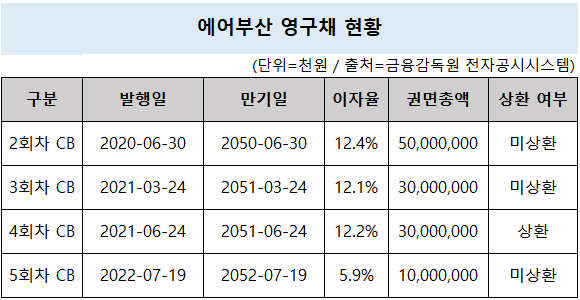

순이익이 본격적으로 발생하면서 수년간 꾸준히 누적돼온 결손금도 일부 털어냈다. 2022년 4920억원이었던 결손금은 지난해 말 2726억원으로 44.6%나 줄어들었다. 그동안 자본금 잠식의 원인이었던 결손금이 감소하며 부채비율은 627%로 전년(869.4%) 대비 242.4%p 낮아졌다.에어부산이 본격적인 실적 상승세에 접어든 가운데 영구채 상환 여부가 시장의 관심사로 떠오르고 있다. 회사는 2020년 이후 모기업인 아시아나항공, 복수의 재무적투자자(FI)를 대상으로 총 4개의 영구채를 발행했다. 이를 통해 조달한 금액은 1200억원에 달한다.

영구채는 에어부산에 양날의 검이다. 회계상 부채로 계상되지 않고 자본으로 인정되는 특성 때문에 용이한 자금조달 수단이 됐지만 해마다 눈덩이처럼 늘어나는 이자는 큰 부담이다. 실제로 2019년 263억원 남짓이었던 에어부산의 금융비용은 2020년 343억원으로 1년 만에 30.4%나 대폭 확대됐다. 이후에도 2021년 362억원, 2022년 398억원, 2023년 451억원 등 연평균 400억원을 상회하는 금융비용을 지출했다.

앞서 에어부산이 발행한 영구채는 △2회차 전환사채(CB) 500억원(2020년 6월) △3회차 CB 300억원(2021년 3월) △4회차 CB 300억원(2021년 6월) △5회차 CB 100억원(2022년 7월)이다. 1100억원어치인 2~4회차 CB는 아시아나항공이 인수했으며 5회차 CB는 타이거·에이피·지브이에이자산운용 등 FI가 떠안았다.

이들 영구채 가운데 2~3회차 CB는 스텝업 조항에 따라 연이자율이 12%대로 치솟았다. 4회차 CB는 지난해 콜옵션을 행사해 전액 상환했다. 5회차 CB에는 올해 7월부터 가산금리가 적용될 예정이다. 콜옵션 효력 또한 같은 날 발생한다.에어부산으로서는 금융비용 절감을 위해 최대한 빨리 영구채를 상환하는 게 좋지만 1100억원 규모의 자본성 채권을 일시에 탕감할 경우 자본감소로 부채비율이 치솟을 위험이 있다. 해당 영구채를 모두 갚는다고 가정하면 회사 자기자본은 768억원으로 줄어들고 부채비율은 1525%로 898%p 상승하게 된다.

댓글 (0)

- 아직 댓글이 없습니다. 첫 댓글을 작성해보세요!

댓글을 작성하려면 이 필요합니다.