![]() 이타도리 (211.♡.93.225)

이타도리 (211.♡.93.225)

2024년 9월 25일 AM 07:04 · 수정됨(10. 12. 14:21)

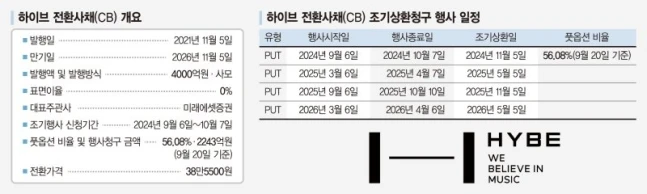

'주가 곤두박질' 하이브… CB 2243억 조기상환 청구

발행시점 대비 주가 반토막

전환가액 조정 조건도 없어

슈가·민희진 사태 등 악재 여전

20일 기준 풋옵션 비율 56%

행사신청기간 보름 더 남아

하이브, 4000억 차환 추진 계획

K팝 최대 기획사 하이브가 발행했던 전환사채(CB)를 사들였던 투자자들이 풋옵션(조기상환청구권)을 적극 행사하고 나섰다. 풋옵션은 일정 기간이 지난후 사채 원금을 조기에 상환받을 수 있는 권리다. 방탄소년단(BTS), 뉴진스를 키워내며 한류 일등 공신이 된 하이브지만, 최근 여러 잡음으로 주가는 3년 사이 절반 수준으로 곤두박질쳤다. 이에 시세차익을 노리고 하이브CB를 사들였던 투자자들은 하이브에 원금 상환 청구에 적극 나서고 있다.

■CB조기상환 청구 2000억원 넘어

23일 금융투자업계에 따르면 하이브가 지난 2021년 11월 발행한CB풋옵션에 대한 행사비율은 20일 기준 56%에 달했다. 투자금액 절반 이상에 대해 원금상환을 요구한 셈이다. 하이브는 원금 4000억원의 56%에 해당하는 약 2243억원을 조기상환일인 11월 5일 투자자에 돌려줘야 한다. 그러나 이 금액은 늘어날 가능성이 크다. 풋옵션을 신청하는 행사기간은 이달 6일부터 다음달 7일로 신청 기간이 아직 보름정도 남았기 때문이다. 해당CB는 하이브가 지난 2021년 11월 5일 총 4000억원 규모로 발행한 것으로 표면이율은 0% 수준으로 정해졌다.

하이브의 채권 발행은 당시 두나무 주식을 약 5000억원에 인수하기 위한 자금확보 차원이었다. 풋옵션에 대응해 2200억원이 넘는 자금을 현금상환하기에는 하이브로선 빠듯한 형편이다.

하이브의 별도 재무제표 기준 6월 말 현금 및 현금성자산(현금성자산+기타유동금융자산)은 약 3122억원 수준이다. 풋옵션 비율이 100%에 달할 경우 회사가 상환해야 하는 금액(4000억원)은 현금성 자산을 넘어서게 된다.

이에 하이브는CB4000억원을 발행해 풋옵션에 대응한다는 계획이다. 그러나 시장에서는CB차환 성공에 대한 우려를 보이고 있다. 여러 부정적 이슈들이 해소되지 않은 상황이기 때문이다. 앞서 방탄소년단(BTS) 멤버 슈가의 음주운전, 민희진 어도어 전 대표의 사내이사 재선임 가처분 신청 등으로 주가는 지지부진한 상황이다. '엎친 데 덮친 격'으로 '뉴진스 전속계약 분쟁' 가능성도 거론되고 있다.

이렇다 보니 투자자들은 표면이율 0%로 만기일(2026년 11월 5일)까지 돈을CB에 묶어둘 요인이 적다. 상당 물량을 투자했던 미래에셋증권의 투자는 현재로선 실패라는 평가가 지배적이다. 당시 총CB발행물량(4000억원) 중 3900억원은 미래에셋증권이 인수했는데 이 중 1500억원은 고유자금이다.

미래에셋증권은 1500억원 하이브에 직접 투자한 것이다. 시세차익을 노리고 투자했으나 하이브 주가가 곤두박질치면서 무이자로 2년 10개월째 돈을 빌려주고 있는 상황이 됐다. 이는 다른 투자자들 역시 마찬가지다.

미래에셋증권이 사들인 3900억원 중 고유투자자금을 제외한 나머지 2400억원은 리테일 시장에서 셀다운(인수 후 재매각)했다. 다른 투자자에 매각했다는 의미다. 하이브 계열사 임원인 한성수 플레디스 마스터 프로페셔널(MP)이 100억원어치를 사들였다.

무엇보다 리픽싱(전환가액 조정) 조건이 없는 점은 투자자들에 독이 됐다. 통상CB에는 리픽싱(전환가액 조정) 조건이 있어, 주가가 일정 수준 이하로 떨어지면 전환가액 조정이 이뤄진다. 하지만, 하이브가 발행한 해당CB에는 리픽싱 조건이 없다. 하이브 이사회에서CB발행 당시 주가 하락에도 전환가액은 조정하지 않기로 결의했기 때문이다.

채권 발행 시점인 2021년 11월 하이브의 주가는BTS등 인기에 힘입어 고공행진했다. 이에 하이브에 유리한 조건으로CB발행에 나섰다. 투자자인 미래에셋증권도 하이브의 주가 상승 가능성을 높게 보고 리픽싱 조건을 포함하지 않았다. 이 때문에 하이브CB의 전환가는 주가 곤두박질에도 발행 당시 결정된 전환가(38만5500원) 그대로다. 하이브의 주가는 이날 기준 16만원이 무너졌다.

투자자들은CB를 주식으로 전환 시 외려 손해보는 투자가 되는 셈이다. 투자자들은 시세차익은커녕 이자도 '제로금리'여서 어떤 수익도 못챙기는 상황이 됐다.

김현정 기자 (khj91@fnnews.com)

하이브가 여러가지 내외부 악재로 인해 사면초가 상황이군요. 이번에 전환사채 조기상환 요구에 응하기 위해 추가 4천억 CB발행에 실패한다면 자금운용에 큰 위기가 닥칠 상황입니다. 주가 전망이 부정적이라 금번 발행시는 반드시 리픽싱 조건을 넣어야 할테니 하이브측에도 불리할거구요.

방시혁 의장과 경영진은 게임이나 웹툰등 부업말고, 엔터 본업으로서 회사의 중장기 비전제시를 못하면 앞으로 자금시장의 신뢰를 얻지 못할것이라고 봅니다.

댓글 (14)

-

시

시시골길농부

24.09.25 · 118.♡.15.149

즙 짜서 갚겠죠 뭐... -

M

Mmtrz

24.09.25 · 140.♡.29.2

너무 덩치를 빨리 키우려 했던 것 같습니다.

돈이고 사람이고 너무 빨리 모여들면

시끄러울 수 밖애 없죠.

하이브만이 아니라 엔터사들 잘 헤쳐 나가면 좋을 텐데. -

파

파파이랜

24.09.25 · 118.♡.3.156

방시혁 돈으로 매꾸면 되지 않나요...? -

M

Mmonarch

24.09.25 · 211.♡.113.31

살빠지겠네요 -

심

심심이

24.09.25 · 218.♡.158.97

게임 웹툰 영상쪽은... 할 수록 좋은 소리 안 나와서 손을 때는 게 좋을 것 같긴 합니다. - 쿠

쿠쿵

24.09.25 · 39.♡.83.63

눈팅만 하던 저를 회원가입 로그인 하게 만드셧음.

저 CB는 하이브한테 절대 유리한 CB입니다. 왜냐면 리픽싱 조항이 없는 CB입니다. 그말인즉슨 주가가 내려도 하이브는 전환가액을 조정하지 않고 주식발행도 안해도 되는겁니다. 즉 주가가 하락한 이상 2026년까지 0%이자로 돈을 빌려쓰는 계약입니다.

1. 이번에 전환사채 조기상환 요구에 응하기 위해 추가 4천억 CB발행에 실패한다면 자금운용에 큰 위기가 닥칠 상황입니다. -> 자금운용에 큰 위기가 닥칠가능성은 0%입니다. 제가 100%나 0% 확신하는건 엄청 싫어하는사람인데 0%입니다. 왜냐면 하이브는 단기로 보유한 자금이 1조가 넘습니다. 추가 4천억 CB발행 안해도 됩니다. 개별재무재표만 보면 하이브의 자금이 적어보이지만 연결기준으로 보면 1조가 넘습니다.

2. 주가 전망이 부정적이라 금번 발행시는 반드시 리픽싱 조건을 넣어야 할테니 하이브측에도 불리할거구요. ->1번에서 언급했듯이 아예 CB발행을 안해도 됩니다.

3. 자금시장의 신뢰를 얻지 못할것이라고 봅니다. ->하이브의 연결 자산-부채는 3조원에 달하는기업이고 수익이 많이 꼬꾸라졌지만 여전히 흑자를 내는 회사입니다. 자금시장에서는 리픽싱을 안넣은 미래에셋을 병신으로 볼뿐 하이브의 신뢰와는 상관없습니다. 뒤집어 말하면 하이브는 리픽싱을 넣으면 딱히 cb를 발행할 이유가 없는회사입니다. 하이브가 빌린 자금들은 이자율이 0.05%수준입니다. 대출이자율이 이정도 됩니다. 자금시장입장에선 하이브는 돈을 빌려야할 이유가 없는 초우량기업입니다. -

쪽

쪽쪽빛아람

→ 쿠쿵 24.09.25 · 14.♡.95.142

안그래도 하이브가 왜 지금 CB 발행을 해야하는건가 궁금했는데,

알려주셔서 감사합니다. -

Z

ZZEROCOOL

→ 쿠쿵 24.09.25 · 121.♡.24.133

방탄 곧 컴백 하나 둘 하면 바로 전세계 돌면서 이익 수직 상승 하겠네요~ - 이

이타도리

→ ZEROCOOL 작성자 24.09.26 · 221.♡.171.117

방탄 복귀하면 이익은 수직상승하겠지요. 근데 하이브는 지금 본업인 엔터산업의 중장기 비전 제시를 해야하고 거기에 집중해도 모자를판에 자꾸 무슨 게임이나 웹툰처럼 사업다각화 하려는 시도를 지속적으로 하고 있는게 불안요소라고 봅니다. 글고 너무 방탄에 편중된 매출수익 구조도 점진적으로 개선해 나가야 해요. 당장 방탄 복귀한다 하더라도 넘버2인 세븐틴 멤버들도 차례로 군대 가야 하거든요 ㄷㄷ 글고 실질적으로 돈벌어오는게 너무 보이그룹에만 집중되어 있어서, YG의 블핑이나 JYP의 트와이스, 스타쉽의 아이브 처럼 정말 돈되는 걸그룹 육성해서 포트폴리오를 안정적으로 구축하는게 시급합니다 (현재 하이브 잘나가는 그룹 : 방탄, 세븐틴, TXT, 엔하이픈, 투어스(TWS)등... 전부 남돌 일색...) - Z

ZEROCOOL

→ 이타도리 24.09.26 · 121.♡.24.133

잘나가는 그룹이 생각보다 많네요. 아이돌이 누군지 잘 모르지만 들어본적 있는 팀들이 여럿이네요. 안정되고 더 좋은 방향으로 가겠네요. 투자자 입장에서는 돈 잘 벌어주는 그룹이 최고라 투자를 생각해 볼만한 타이밍이네요.

댓글을 작성하려면 이 필요합니다.