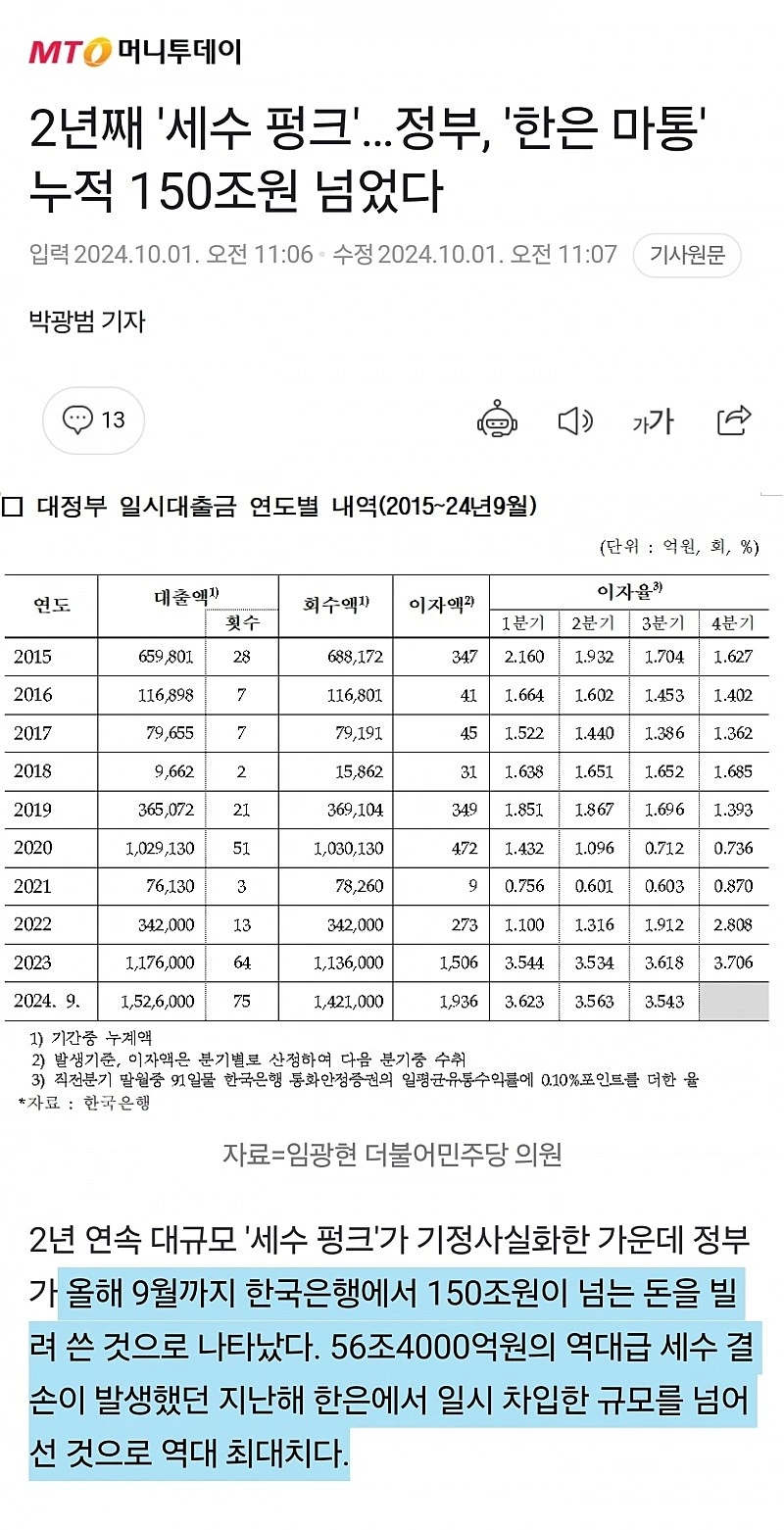

또 역대 최대치 경신 ㅎㄷㄷ

탕

![]() 탕탕1026 (182.♡.233.143)

탕탕1026 (182.♡.233.143)

2024년 10월 2일 AM 12:56 · 수정됨(01:24)

조회 6,175 공감 0

댓글 (4)

-

W

Wwera

24.10.02 · 61.♡.112.206

-

K

Kkita

24.10.02 · 119.♡.237.81

아직 반도 안지났데요. -

고

고고약상자

24.10.02 · 192.♡.86.239

혹시 오해하실까 싶어서 말씀드리면 2020년은 코로나 팬데믹 기간이었습니다. 전세계가 셧다운되었고, 출근도 못하던 시기입니다. 코로나 백신은 미국 기준으로 2021년 4월부터 일반 접종을 시작했고, 한국은 아마 이것보다 아주 조금 늦게 시작했었을 겁니다.

그러고 보면, 지금 한국 상황이 코로나로 출근도 못하고 경제가 마비되었던 때보다 더 심각하다는 것이겠네요. -

트

트트라팔가야

24.10.02 · 58.♡.217.6

이것이 인플레이션에 영향 주는 거군요. 아마추어 정부네요. 부들부들.

—

정부가 지나치게 많은 돈을 일시 대출 형태로 한은에서 자주 빌리고 이를 통해 풀린 돈이 시중에 오래 머물면 유동성을 늘려 물가 관리에 걸림돌이 될 수 있다는 지적이 나온다.

https://www.hankyung.com/amp/2024070773271

GPT님 해설이요.

—-

대한민국 정부가 **적자국채를 발행**하는 것과 **한국은행으로부터의 단기차입**(예: 단기융자)의 인플레이션 유발 효과를 비교해 보겠습니다. 두 가지 방법 모두 정부가 자금을 조달하는 방식이지만, 그 경제적 영향과 인플레이션 유발 측면에서 차이가 있습니다.

### 1. 적자국채 발행

- **정의**: 정부가 필요한 자금을 조달하기 위해 시장에 국채를 발행하는 것으로, 일반적으로 장기적인 자금을 확보합니다.

- **인플레이션 유발 요인**:

- **수요 증가**: 적자국채 발행을 통해 조달한 자금이 공공사업, 복지 등으로 사용될 경우, 전반적인 수요가 증가하여 인플레이션 압력을 유발할 수 있습니다.

- **화폐 공급 확대**: 중앙은행이 국채를 매입하면, 이는 화폐 공급을 증가시키고, 궁극적으로 인플레이션을 자극할 수 있습니다.

- **금리 영향**: 국채 발행으로 인해 금리가 상승하면, 민간 투자와 소비가 둔화될 수 있지만, 수요가 여전히 강하면 인플레이션에 대한 압력이 계속 존재할 수 있습니다.

### 2. 한국은행으로부터의 단기차입

- **정의**: 정부가 한국은행으로부터 단기적으로 자금을 차입하는 것으로, 대개 단기적인 재정적 필요를 충족하기 위한 것입니다.

- **인플레이션 유발 요인**:

- **직접적인 화폐 공급 증가**: 한국은행에서 직접 자금을 차입하게 되면, 즉각적으로 시장에 유동성을 공급하게 됩니다. 이는 직접적인 인플레이션 요인이 될 수 있습니다.

- **단기적 필요 해결**: 단기차입은 즉각적인 자금 조달이 가능하므로 단기적으로는 효과적이지만, 지속적인 차입이 이루어질 경우, 이 또한 인플레이션 압력을 증가시킬 수 있습니다.

- **금리 변화**: 단기 차입으로 인해 중앙은행의 금리에 영향을 미치면, 경제 전반의 자금 조달 비용이 변동하여 인플레이션에도 영향을 줄 수 있습니다.

### 3. 인플레이션 유발 비교

- **적자국채 발행**: 장기적인 자금 조달로 인해 경제 전반의 수요 증가를 통해 인플레이션을 유발할 수 있습니다. 그러나 시장에서의 수요와 공급의 균형에 따라 인플레이션 효과가 다를 수 있습니다.

- **단기차입**: 한국은행으로부터의 단기차입은 즉각적인 화폐 공급 증가를 수반하므로 단기적으로 더 큰 인플레이션 압력을 유발할 가능성이 큽니다. 특히, 장기적으로 이러한 차입이 반복된다면 인플레이션이 더욱 심화될 수 있습니다.

### 결론

**결론적으로**, **단기차입이 적자국채 발행보다 인플레이션을 더 직접적으로 유발할 가능성이 높습니다.** 단기차입은 즉각적으로 유동성을 공급하고 화폐 공급을 증가시키므로, 단기적으로 인플레이션 압력이 강하게 나타날 수 있습니다. 반면, 적자국채 발행은 장기적인 정책과 시장의 반응에 따라 인플레이션에 미치는 영향이 달라질 수 있습니다. 그러나 두 가지 방법 모두 인플레이션과의 관계가 복잡하므로, 정부와 중앙은행은 신중한 재정 및 통화 정책을 필요로 합니다.

댓글을 작성하려면 이 필요합니다.

1년치 예산 빵꾸 내놓겠네요