![]() 요트맨 (203.♡.141.238)

요트맨 (203.♡.141.238)

2025년 4월 28일 PM 02:00 · 수정됨(15:03)

과거엔 메모리반도체에서 삼성전자(DS)가 절대강자였고 '콩라인'이 SK하이닉스로

2,3위인 SK하닉과 마이크론 삼자구도가 확실했었는데 이제 HBM의 근간이 되는 전통적인 D램에 있어서도

최근엔 삼성전자가 미세공정화나 수율이 썩 훌륭하지 못했고 SK하닉이 HBM에서 특히 독주하고 마이크론도

나름 잘하다보니.. 이전의 상식과는 많이 달라지고 있는것 같습니다.

올해 연간 매출이나 영업이익에서 SK 하닉이 삼성전자 반도체를 확실히 이길것 같습니다.

SK하이닉스, 기술 혁신으로 1분기 실적 기대치 상회

- SK하이닉스는 계절적 비수기임에도 AI 기반 수요와 수익성 높은 D램 제품 믹스에 힘입어 시장 기대치를 뛰어넘는 실적 기록

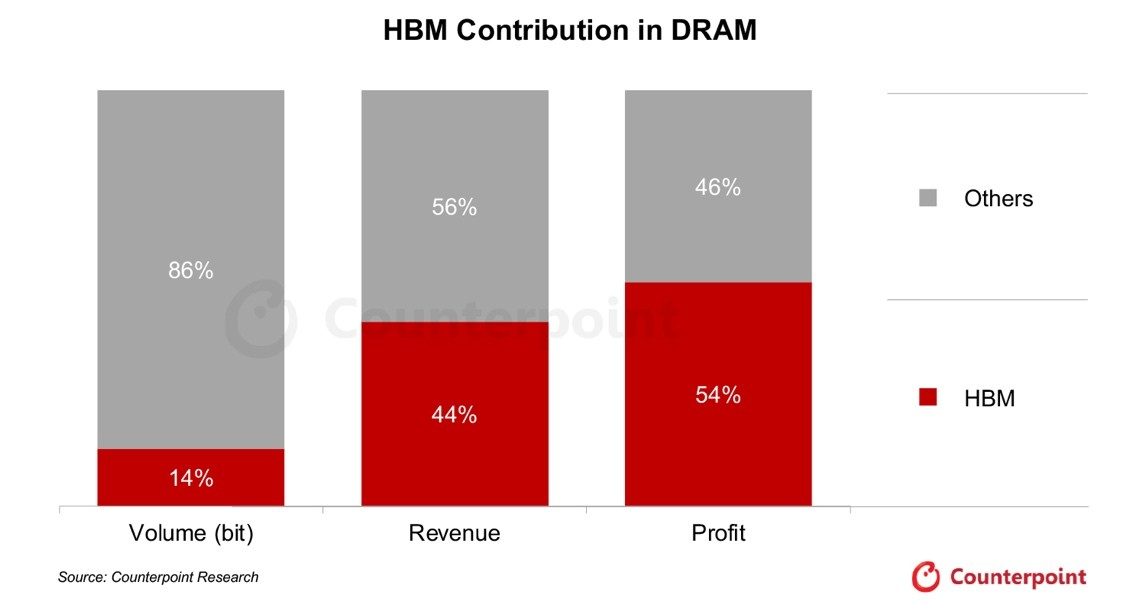

- HBM은 전체 D램 출하량의 14%에 불과했으나 D램 영업이익의 절반 이상을 견인하며 사업 내 중요성이 커지고 있어

- 관세 및 거시경제적 불확실성이 커지면서 전년 동기 대비 성장 보다는 전분기 대비 성장 모멘텀에 주목해야

고대역폭 메모리(HBM)가 SK하이닉스 성장의 핵심 축으로 자리 잡고 있다. 2025년 1분기 SK하이닉스가 예상치를 뛰어넘는 실적을 기록한 가운데 HBM은 전체 D램 출하량의 14%에 불과했음에도 매출의 44%, 영업이익의 54%를 창출하며 높은 수익성을 입증했다. 1분기 HBM 출하량은 연간 출하 예상치의 20%정도로, 이러한 성장 모멘텀은 연중 지속될 것으로 예상되며 향후 실적 개선 여지가 여전히 클 것으로 보인다.

D램 사업 내 HBM 비중

전통적으로 경기 순환과 시장 점유율 경쟁에 좌우되었던 D램 수익성이 새로운 국면에 접어들고 있다. 소위 “치킨 게임”과 같은 시장 요인이 영향을 미쳐왔지만, 이번 SK하이닉스의 1분기 실적은 인공지능(AI) 분야의 기술 혁신이라는 뚜렷한 경쟁력을 부각시켰다. HBM의 강력한 시장 수요를 기반으로 SK하이닉스는 일반적으로 비수기로 여겨지는 시기임에도 불구하고 견조한 실적을 기록했다.

전통적인 D램 사업부 또한 40%를 넘는 영업이익률을 기록하며 높은 경쟁력을 입증했다. 이는 AI 전환에 최적화된 개선된 제품 믹스와 철저한 비용 관리에 힘입은 결과였다. 그러나 관세 및 경기 둔화 우려 등 잠재적인 위험 요인도 상존한다. 이에 따라 투자자들은 전년 대비 성장률(YoY)보다는 전분기 대비 성장률(QoQ)에 더욱 주목할 것으로 보인다.

댓글 (6)

-

빠

빠빠가머리애

25.04.28 · 1.♡.10.189

주말에 삼전 반도체쪽에 있는 친구 만났는데... 하이닉스 신입사원보다도 받는돈이 적다고 회사 망했어 이러더군요 - 요

요트맨

→ 빠가머리애 작성자 25.04.28 · 203.♡.141.238

급여(보수) 하면 삼성이였는데(연봉 50% PS 터지면 입사하자마자 신입사원 초봉도 ㄷㄷ)

확실히 인재들을 영입하고 끌어오는데는 돈이 최고죠. ㅎㅎ -

D

DDRJang

25.04.28 · 211.♡.188.126

마이너스의 손인 재드래곤이 최고 결정권자이니 어쩔수가 없죠.. - 갤

갤러리김

25.04.28 · 14.♡.234.124

하지만 주식은 떨어지죠 -

엔

엔엔알이일년만

25.04.28 · 211.♡.184.5

삼성은 첨단 산업 하는 회사에서 엔지니어를 대우해주고

핵심 경영진을 경영학과가 잡고 있으니.... -

리

리리바

25.04.28 · 223.♡.80.203

HBM 아닌것도 밀리고 있죠 ㅎㅎ

댓글을 작성하려면 이 필요합니다.