![]() widesea (118.♡.10.76)

widesea (118.♡.10.76)

2026년 4월 24일 AM 09:10

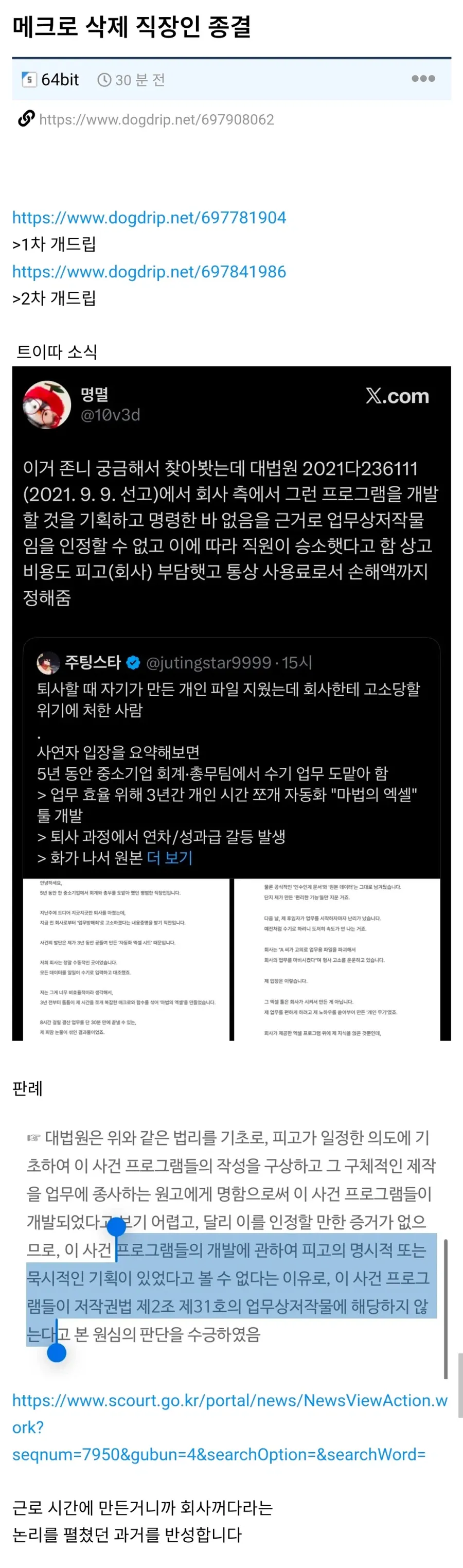

원래 돌아다니는 이미지는 이런겁니다.

내용을 보시면, 사연자는 5년동안 중소기업 회계, 총무팀에서 수기업무를 했다고 합니다.

그런데 짤에 있는 주소를 타이핑 해보면 연결이 안되더군요.

종결 판례로 나온 내용으로 검색하려고 했는데 대법원 사이트에서 검색어로 이렇게 넣었습니다.

"업무에 종사 프로그램 명시적 묵시적 저작권" 그러면 대법원 판결은 결과가 두 개가 나오는데

그중 위의 판결 내용에 가장 비슷한 것은 이게 아닌가 합니다.

이게 나옵니다.

내용은,

저작권법 제2조 제31호는 ...... 이러한 ‘법인 등의 기획’은 명시적은 물론 묵시적으로도 이루어질 수 있는 것이기는 하지만, 묵시적인 기획이 있었다고 하기 위해서는 위 법 규정이 실제로 저작물을 창작한 자를 저작자로 하는 같은 법 제2조 제2호의 예외규정인 만큼 법인 등의 의사가 명시적으로 현출된 경우와 동일시할 수 있을 정도로 그 의사를 추단할 만한 사정이 있는 경우에 한정된다고 보아야 한다(출처 : 대법원 2021. 9. 9. 선고 2021다236111 판결 | 사법정보공개포털 판례)

이고, 이 판결의 고법 원심은 (대법은 링크가 깨졌더군요)

https://casenote.kr/%EC%84%9C%EC%9A%B8%EA%B3%A0%EB%93%B1%EB%B2%95%EC%9B%90/2020%EB%82%982026087

인데, 여기서 내용은

피고 주장의 요지

다음과 같은 여러 사실관계를 종합하여 보면, 이 사건 프로그램들은 업무상 저작물임이 분명하다.

피고는 수치지도 제작 · 검수와 리습파일 개발을 위해 원고를 채용하였고, 리습파일의 개발과 교육도 원고의 통상적인 업무범위에 해당하였다.

라고 되어 있는 것으로 보아 회계, 총무 업무에 해당하는 내용이 아닙니다.

다른 하나의 대법원 판례의 원심은,

피고는 엠펙4 및 에이치.264(이하 H.264라고 한다) 기술표준에 기반을 둔 동영상 처리 소프트웨어의 개발·제조·판매 및 그 보조업무에 종사하여서는 아니 되며, 피고는 원고에게 별지 기재 각 프로그램을 인도하라는 판결은

(출처 : 서울고등법원 2007. 7. 18. 선고 2006나58921 판결 | 사법정보공개포털 판례)

이런 내용이라 더더욱 엑셀하고는 맞지 않습니다.

즉, 엑셀을 지우는게 타당한지 아닌지는 모르겠지만, 제대로 근거가 있는지 다시 생각해 볼 필요가 있어 보입니다.

ps. 저도 법돌이가 아니니, 틀릴 수 있어서 재확인이 필요합니다.

댓글 (9)

-

커

커커피믹스는에스프레소의꿈을꾸는가

04.24 · 223.♡.90.239

- 커

커피믹스는에스프레소의꿈을꾸는가

→ 커피믹스는에스프레소의꿈을꾸는가 04.24 · 223.♡.90.239

물론 비슷한 사례니 세세한 법리다툼 고려안하면 비슷한 결과일거같긴 한...

- W

widesea

→ 커피믹스는에스프레소의꿈을꾸는가 작성자 04.24 · 118.♡.10.76

회사 일로 변호사 따라 다녀본 적이 있는데, 정말 아 다르고 어 다른게 저쪽 세상이더군요.

케바케에 더해, 얼마나 잘 주장하는 가에 따라 결과가 다르더라구요.

판사가 신이 아니니.. 주장하는 말과 근거만 보고 니 말이 맞나보다 하는 세상이라...

-

포

포포크커틀릿

04.24 · 180.♡.169.51

이 사건 보면서 궁금한 건...

회사에서 투자한 바 없는 무형의 도구를 업무 관련하여 직원이 만들어 쓰면 그것은 누구의 것인가?

진짜 회사에서 맘 먹고 죽자고 퇴사자에게 달려들면 결과는 헬인가? 였습니다.

저 역시 회사에서 제가 하는 일들에 대해서

<이렇게 하면 좀더 빠르고 시간이 절약되지 않을까> 머리를 짜내는 (= 월루하고 싶어하는) 타입이다 보니

{ 퇴사할 때 제가 만든(?) 이 무형의 도구들을 삭제하고 튀면 어떻게 되나? } 생각했던 터라

다른 커뮤에서 위 게시물들을 보면서 "회사가 나를 법적으로 걸고 넘어지면 나는 어떻게 되나?" 염려가 됐었거든요.

소심한 저는 그래서(?) 무형의 도구들을 삭제하고 튀지 못했습니다만... 또르르.

- W

widesea

→ 포크커틀릿 작성자 04.24 · 118.♡.10.76

일단, 무형의 도구의 존재를 알리지 마십시요. ㅋ

-

김

김김링크

04.24 · 210.♡.105.1

해당 판결이 엑셀 삭제 케이스에 해당하는 케이스가 아니더라도

업무상 창작물로 인정 받기 위해서는 회사의 지시나 업무 연관성이 있어야 한다는 판례가 생긴건 사실이니까요.

업무상 연관성은 단순히 업무와 관련이 있냐 없냐가 아니라

그 사람의 통상업무의 연장선이냐 아니냐로 따지는듯 합니다.

-

한

한한난나

04.24 · 118.♡.73.147

회계 담당이 만든 엑셀 툴은 업무연관성으로 볼 수 있을 것 같네요

-

K

Kkita

04.24 · 110.♡.45.88

기본적으로 해당 판결은 원고가 프로그램 개발자 피고가 회사니 트이따 소식은 X소리네요.

- 푸

푸른미르

04.24 · 14.♡.186.98

저도 몇일 전 게시물을 보면서 처음에는 회사에서 작성한 것이니 회사의 소유물이 아닌가 라고 생각했다가 '작성한' 것이 맞는지 고민하게 되었죠

예를 들어 본인만의 문서의 분류 체계를 만들어서 업무를 효율적으로 하다가 퇴사하게 되어 그냥 통으로 폴더 하나에 다 집어 넣고 퇴사했다면 이걸 '작성한' 것으로 볼 수 있는지 의문인 것이죠

함수를 저작물로 볼 수도 있겠지만, 저작물이 아닌 습관, 관행으로도 볼 수 있어서 이를 회사 소유로 보긴 힘들 수 있겠다 싶었죠

댓글을 작성하려면 이 필요합니다.

전혀 별건인데 같이 붙어 다니더군요