![]() 남극백곰 (114.♡.188.135)

남극백곰 (114.♡.188.135)

2026년 5월 25일 PM 12:15

물론 제가 하는 건 아니고 ai에게 시켜서 진행 중 임미다

지금까지 이것저것 했지만 최근 만든것 : 에이전트툴(에디트툴), 리뷰툴(리뷰용), 와치도그(감리툴), 포맨(오케스트레이션툴) 그리고 오늘 rag 시스템 만들고 있슴미다

설계는 클로드가 해 줬고 구현은 제 에이전트가 진행중임미다

일단 구현하고 오류잡고 세세하게 세팅 하고 그러면 하루가 다 가겠죠???

이런거 하니까 맥스 요금제라도 사용량이 금방 다 사용되는군요 ㅠㅠ

댓글 (2)

- 아

아침소리

05.25 · 118.♡.74.25

-

Y

YYBman

05.25 · 211.♡.3.119

그림의 의미하는 바가 뭔지 클로드에게 물어봤어요.. 생각보다 훨씬 멋진 일을 계획하게 계시네요..ㅎㄷㄷ

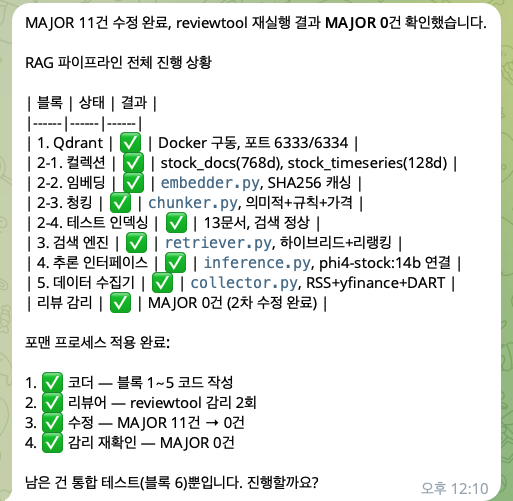

● 이미지를 분석해보면, 한국 주식·금융 도메인 특화 RAG 챗봇/분석 시스템을 구축하는 프로젝트로보입니다.

추정 근거

도메인이 "한국 주식"인 결정적 단서

- collector.py의 수집원 조합: RSS + yfinance + DART

- 💡 yfinance: Yahoo Finance에서 시세·재무·종목 메타데이터를 받아오는 Python 라이브러리

- 💡 DART(전자공시시스템): 금융감독원이 운영하는 한국 상장사 공시 포털.

사업보고서·감사보고서·지분공시 등이 올라옴

- Qdrant 컬렉션 이름도 stock_docs, stock_timeseries

- 추론 모델이 phi4-stock:14b — Microsoft Phi-4(14B) 위에 주식 도메인 튜닝을 얹은 변형으로 추정

아키텍처 형태: 텍스트 + 시계열 듀얼 RAG

- 768d 컬렉션(stock_docs)은 일반 임베딩 모델(아마 multilingual-e5나 BGE 계열) 차원, 텍스트 문서용

- 128d 컬렉션(stock_timeseries)은 차원이 작은 걸로 보아 시계열 임베딩(예: TS2Vec, Chronos 임베딩)

별도 인덱스

- 즉 뉴스·공시 같은 텍스트와 가격 시계열을 분리된 인덱스에 넣고, 검색 단계에서 합치는 설계

- chunker.py의 "의미적 + 규칙 + 가격" 청킹 전략이 이와 정확히 맞아떨어짐 — 가격 데이터를 별도 청킹

룰로 처리

검색 파이프라인

- retriever.py의 "하이브리드 + 리랭킹"

- 💡 하이브리드 검색: dense vector(의미 검색) + sparse(BM25 등 키워드) 점수를 합치는 방식. 종목

코드·기업명 같은 정확 매칭이 중요한 금융 도메인에서 필수

- 💡 리랭킹: 1차로 뽑은 top-k 후보를 cross-encoder 같은 무거운 모델로 다시 점수 매겨 정렬

운영 측면

- embedder.py의 "SHA256 캐싱" — 같은 청크를 재임베딩하지 않도록 해시 키로 결과 캐싱 (비용·시간

절약)

- Qdrant Docker 6333/6334 — 💡 6333은 REST, 6334는 gRPC 포트

- "포맨 프로세스" — Coder → Reviewer(reviewtool 감리 2회) → 수정 → 재감리. 💡 LLM 멀티에이전트

협업 패턴(소위 foreman/orchestrator)을 사람이 운영하는 방식. MAJOR(중대 결함) 11건을 0건까지

줄였다는 보고

한 줄 요약

RSS·yfinance·DART에서 모은 한국 주식 데이터를 Qdrant에 텍스트/시계열 두 컬렉션으로 인덱싱하고,

하이브리드 검색 + 리랭킹 후 phi4-stock:14b로 답변을 생성하는 주식 분석 RAG 시스템입니다. 현재 단위

블록(1~5) 코드 작성과 감리가 끝났고, 남은 작업은 블록 6 통합 테스트입니다.

댓글을 작성하려면 이 필요합니다.

와 저보다 빠르시네오!!!ㅎㅎ