![]() Nextinvest (221.♡.15.65)

Nextinvest (221.♡.15.65)

2026년 3월 22일 AM 09:01

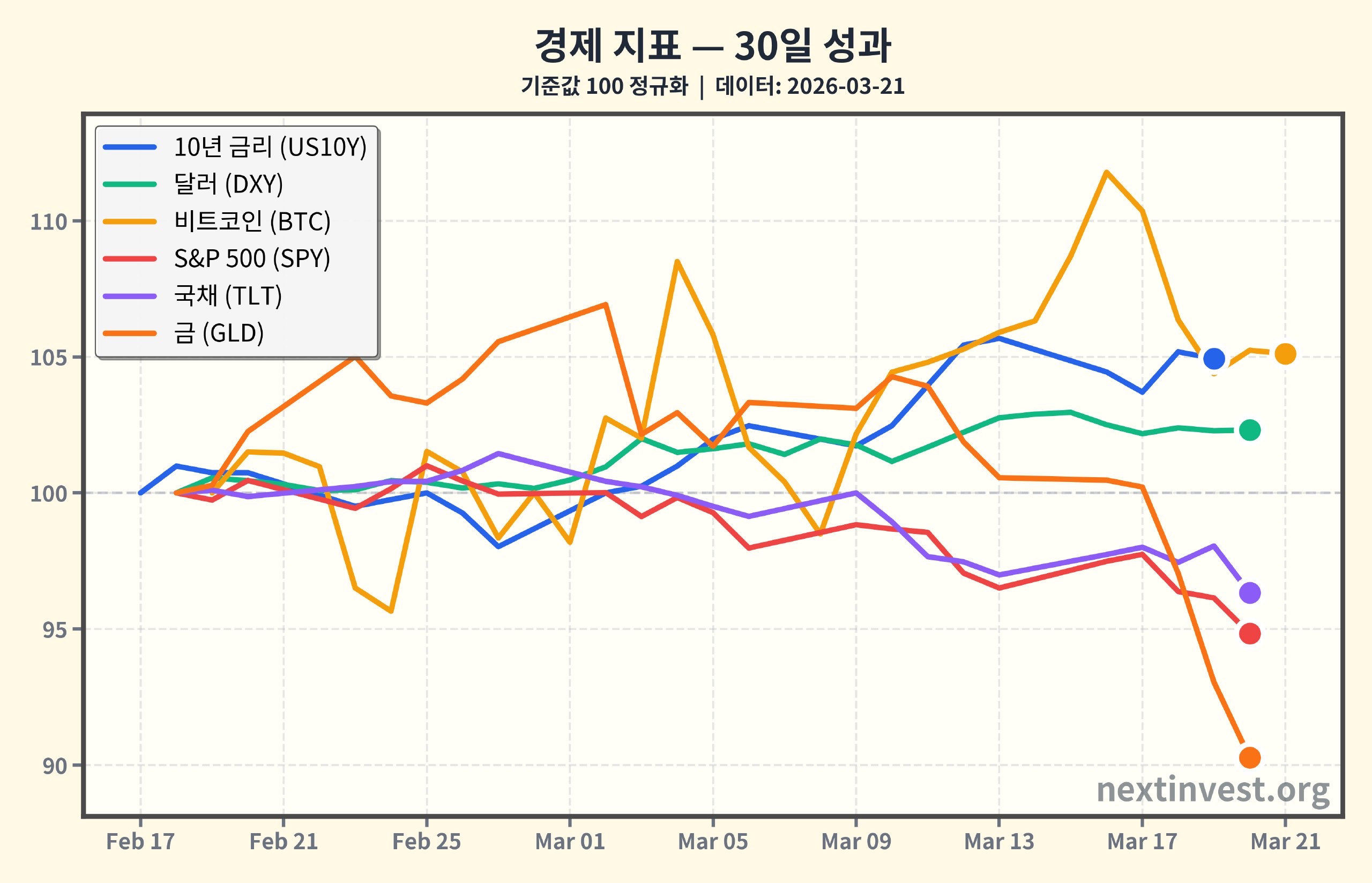

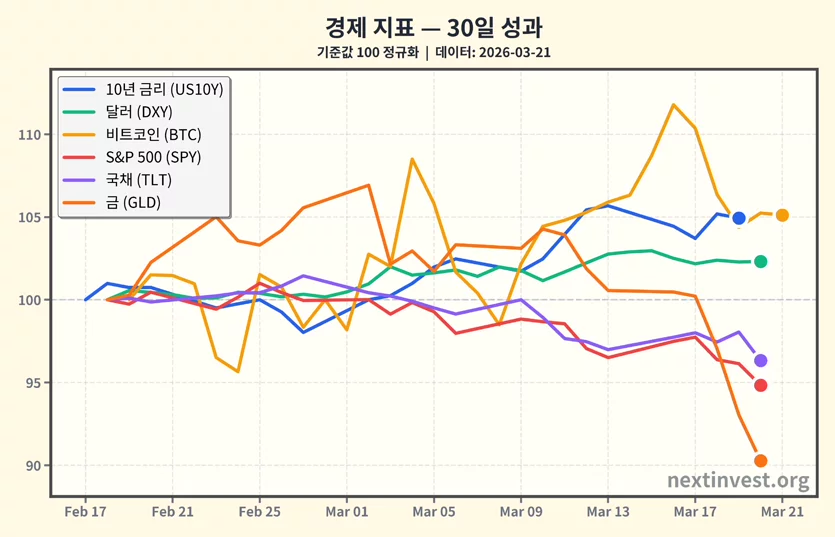

3/21 주간 자산시장-비트코인만 버텨낸 한 주

March 21, 2026 거시경제 주간 시장 리포트

## 이번 주 핵심 테마: “유가 쇼크 + 연준 매파 기조 → 금리 인하 기대 붕괴”

이번 주 미국 시장을 한 줄로 요약하면 “유가 급등과 연준의 매파적(금리를 쉽게 안 내리려는) 메시지가 겹치면서, 금리 인하 기대가 사실상 사라진 주”였습니다.

- 중동(이란 전쟁 등) 긴장 고조로 국제 유가가 다시 급등했고, 이는 향후 물가가 다시 오를 수 있다는 우려(인플레이션 재점화 걱정)로 이어졌습니다.(kiplinger.com)

- 연준(Fed)은 이번 3월 회의에서 기준금리를 동결했지만, 추가 인하 가능성에 선을 긋는 듯한 발언을 내놓으면서 시장이 기대하던 “올해 안에 여러 번의 금리 인하” 시나리오는 거의 사라졌습니다.(apnews.com)

- 그 결과, 주식·채권·금이 동시에 약세를 보이는 보기 드문 한 주였고, 그 와중에 비트코인은 상대적으로 버티며 ‘대안 자산’ 역할을 다시 부각했습니다.(apnews.com)

아래에서는 각 자산군별로 “왜 움직였는지, 이게 지금 흐름에서 어떤 의미인지”를 정리해 보겠습니다.

---

## 금리 및 채권: 10년물 금리 4%대 유지, “인하는 물 건너갔다”는 인식 확산

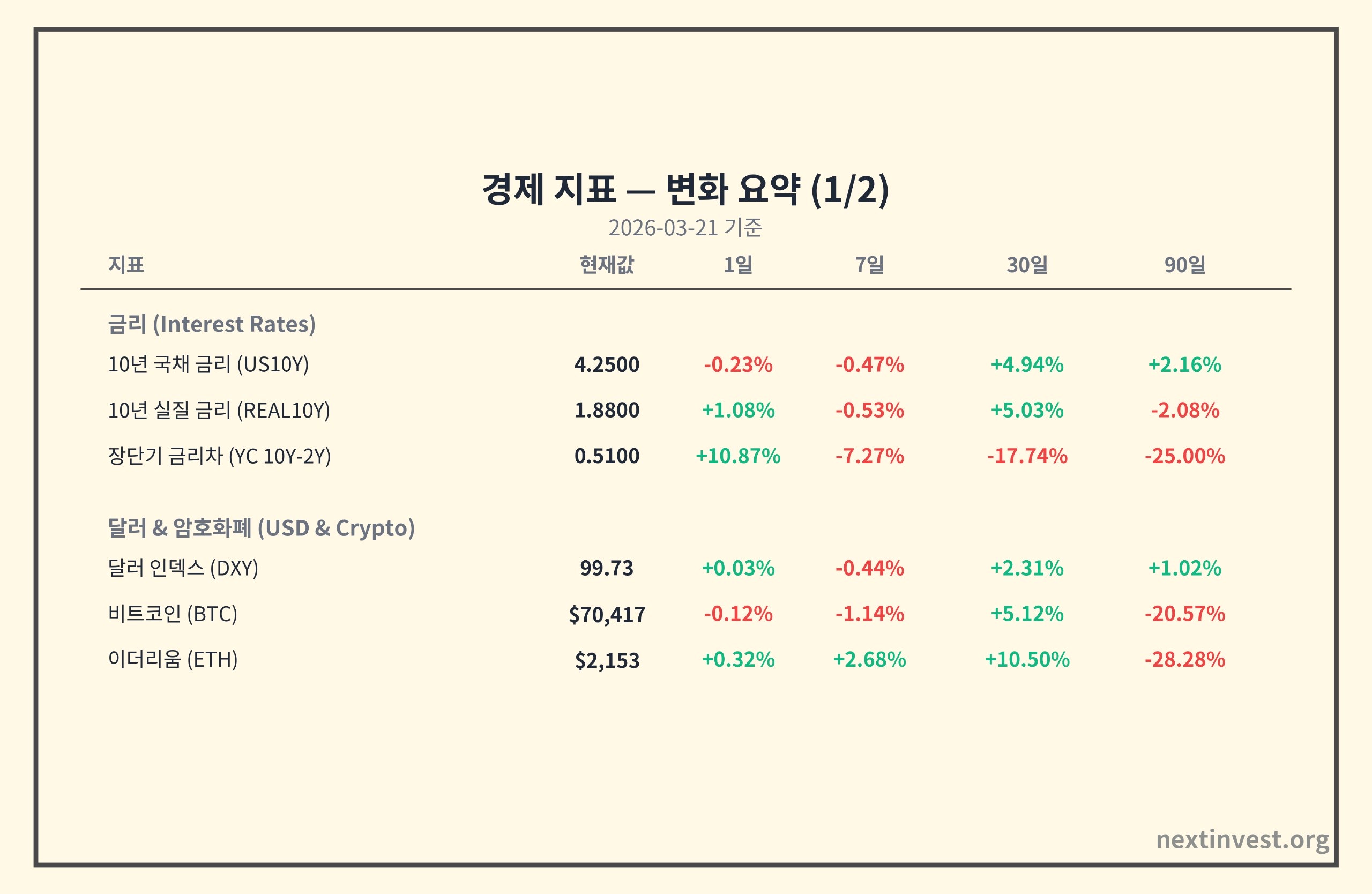

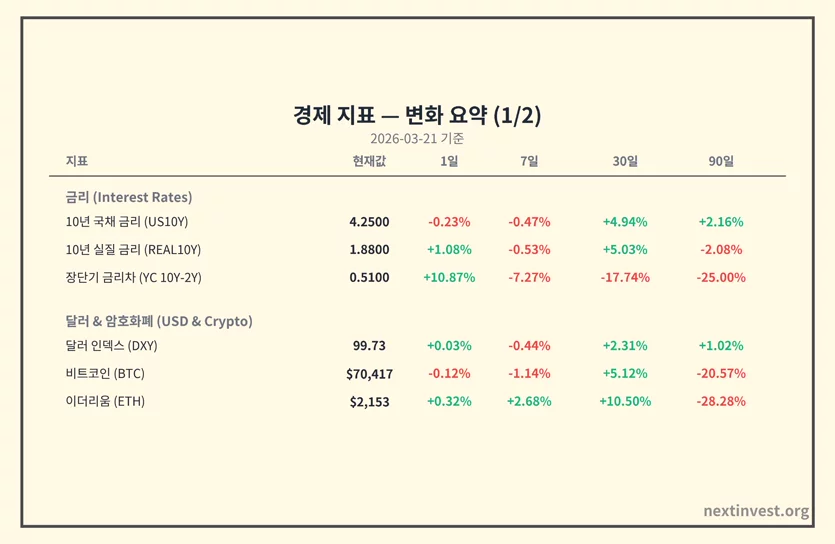

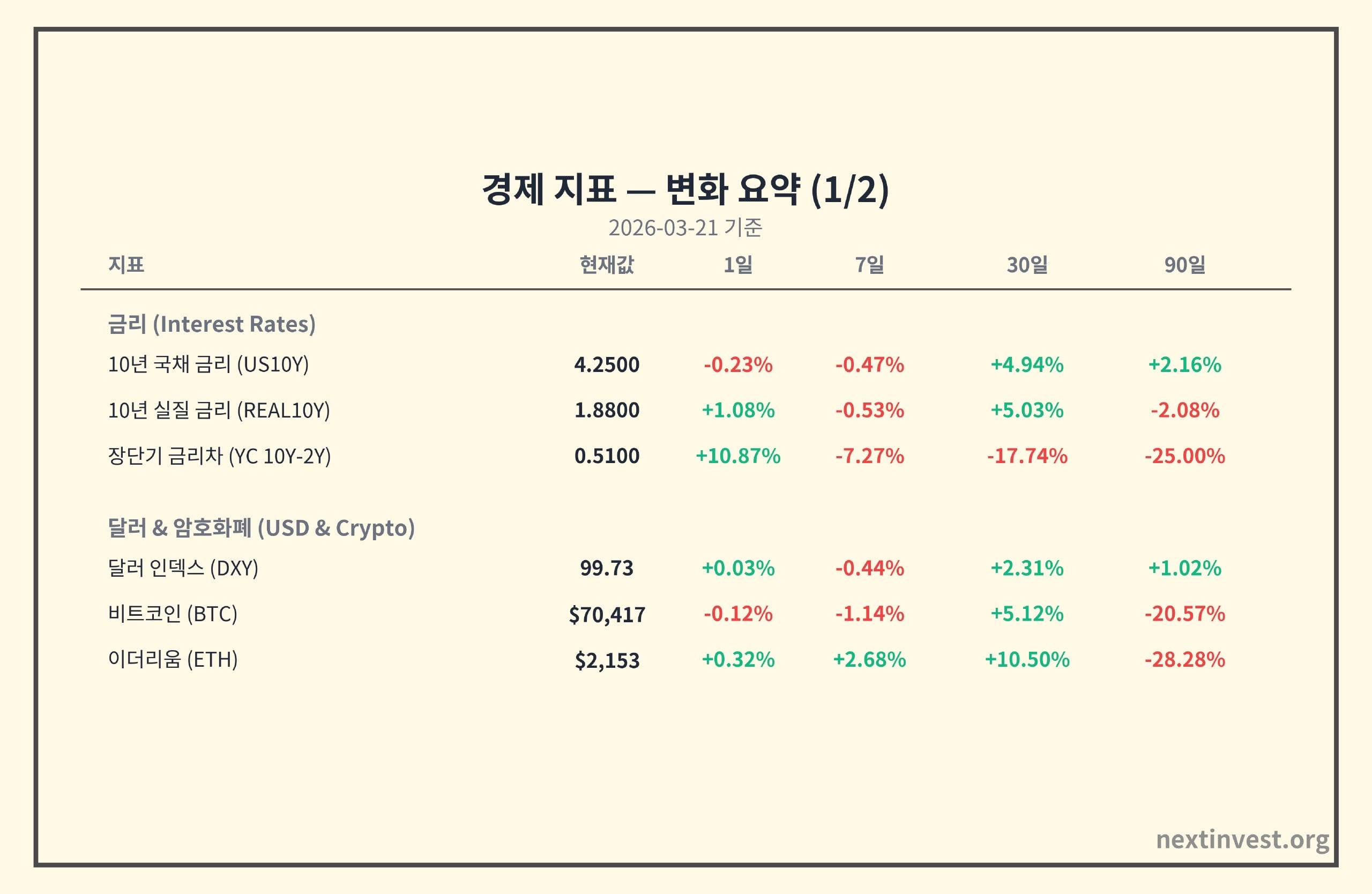

- 10년물 국채 금리: 4.25% (7D -0.47%, 30D +4.94%, 90D +2.16%)

- 10년물 실질금리(TIPS): 1.88% (7D -0.53%, 30D +5.03%)

- 장단기 금리차(10년-2년 스프레드): +0.51% (7D -7.27%, 90D -25%)

> 실질금리(TIPS): 물가상승률을 빼고 계산한 금리입니다. 쉽게 말해, “인플레이션을 감안한 진짜 수익률”이라고 보면 됩니다.

> 장단기 금리차(10Y-2Y 스프레드): 10년짜리와 2년짜리 국채 금리의 차이입니다. 장기 금리가 단기보다 낮아지면(역전) 경기 침체 신호로 자주 쓰입니다.

### 이번 주에 무슨 일이 있었나?

1. 연준, 금리 동결 + 매파적 톤 유지

- 3월 FOMC에서 연준은 기준금리를 동결했지만, 향후 금리 인하에 대해 매우 조심스러운 톤을 유지했습니다. “올해 안에 한 번 정도 인하” 정도만 시사되면서, 시장이 기대하던 “여러 차례 인하” 시나리오는 상당 부분 사라졌습니다.(apnews.com)

- 파월 의장은 유가 상승과 인플레이션 재가속 가능성을 언급하며, 물가가 다시 불붙을 위험을 더 중요하게 보고 있음을 시사했습니다.

2. 유가 급등이 ‘물가 재상승’ 공포 자극

- 이란과 관련된 중동 긴장과 호르무즈 해협(세계 원유 수송의 핵심 통로) 리스크로, 국제 유가가 다시 크게 뛰었습니다.(kiplinger.com)

- 투자자 입장에서는 “기름값이 오르면 물류비·난방비·공장 가동비용이 다 오르니, 결국 물가가 다시 튀는 것 아니냐”라는 우려가 커질 수밖에 없습니다.

3. 그런데도 이번 주 10년물 금리는 소폭 하락(7D -0.47%)

- 겉으로 보면 “연준은 매파인데, 왜 10년 금리는 빠졌지?”라는 의문이 생깁니다.

- 해석은 이렇습니다. “금리 인하는 멀어졌지만, 그만큼 경기 둔화·침체 위험도 커졌다”는 인식이 동시에 생기면서, 일부 자금이 다시 장기 국채로 피신한 모습입니다.

- 쉽게 말해, 투자자들이 “이제 주식보단 일단 국채로 몸을 피하자”라고 생각하면서, 장기 금리를 약간 눌러놓은 셈입니다.

### 이번 주 움직임은 큰 그림에서 무엇을 의미하나?

- 30D·90D 기준으로 보면 여전히 ‘금리 상향 기조’가 유지되고 있습니다.

- 10년물 금리는 30일 기준 +4.94%, 90일 기준 +2.16% 올라 있습니다.

- 즉, 이번 주 소폭 하락은 최근 몇 달간 이어진 금리 상승 흐름 속에서 잠깐 숨 고르기 정도로 보는 편이 합리적입니다.

- 실제로 장단기 금리차는 90일 기준 -25%로, 역전 폭이 조금씩 줄어들고 있는 중인데, 이는 “단기 금리가 내려오기보다는, 장기 금리가 올라오며 맞추고 있다”는 의미에 가깝습니다.

→ 경기 침체 신호가 약해진다기보다, “높은 금리가 오래 갈 것(Higher for Longer)”에 시장이 적응 중이라고 보는 쪽이 더 자연스럽습니다.

- 채권 ETF(TLT) 7D -0.68%, 30D -3.68%는 이런 흐름을 잘 보여줍니다.

- TLT: 20년 이상 미국 국채에 투자하는 ETF입니다. 금리가 오르면 채권 가격은 떨어지기 때문에, TLT 가격이 하락하면 “장기 금리가 올라가는 환경”이라는 뜻입니다.

- 이번 주 TLT는 7일 기준 약보합이지만, 30일·90일 기준으로는 여전히 내림세입니다.

→ “이번 주엔 잠깐 멈칫했지만, 전체적으로는 여전히 채권 투자자에게 역풍인 환경”이라고 정리할 수 있습니다.

### 그래서 나한테 왜 중요한가?

- 대출·주담대 금리: 10년물 금리가 4%대 중반에 머무르면, 주택담보대출 등 장기 대출 금리 역시 쉽게 내려가기 어렵습니다. 집을 사거나, 기존 대출을 갈아타려는 가계에 부담입니다.

- 채권 투자: “이제 금리 인하가 곧 온다”에 베팅해서 장기 채권을 많이 사둔 투자자라면, 아직은 고통 구간입니다. 반대로, “장기 금리가 더 오를지 모르니, 분할로 천천히” 들어가는 전략이 필요한 구간입니다.

---

## 달러 및 외환: DXY는 숨 고르기, 그래도 ‘강한 미국’ 서사 유지

- 달러 인덱스(DXY): 99.73 (7D -0.44%, 30D +2.31%, 90D +1.02%)

> DXY(달러 인덱스): 유로·엔화·파운드 등 주요 통화 대비 달러의 가치를 지수화한 것입니다. 숫자가 올라가면 달러 강세, 내려가면 약세입니다.

### 이번 주에 무슨 일이 있었나?

1. 연준의 매파적 스탠스 → 달러를 지지

- “미국이 생각보다 빨리 금리를 내리지 않을 것 같다”는 인식은, 다른 나라 통화 대비 달러의 매력을 유지시킵니다.

- 금리가 상대적으로 높게 유지되는 통화는, 예금·채권 수익률이 더 높으니 글로벌 자금이 몰리기 쉽습니다.

2. 그럼에도 이번 주엔 7D -0.44%로 소폭 조정

- 30D·90D 기준으로는 여전히 달러 강세(각각 +2.31%, +1.02%)인데, 이번 주엔 이미 반영된 강세 흐름 속에서 숨을 고른 정도로 보입니다.

- 중동 불안에 따른 유가 급등이 특정 산유국 통화를 자극하기도 하고, 일부에선 “미국도 경기 둔화에서 자유롭지 않다”는 시각이 나오면서 단기 차익 실현이 나왔을 가능성이 있습니다.

### 큰 흐름에서의 의미

- 큰 흐름은 ‘강한 달러 기조 유지’입니다.

- “미국이 다른 나라보다 금리를 더 빨리·더 많이 내리지 않을 것”이라는 인식은, 신흥국 통화와 원자재 통화에 부담을 줍니다.

- 한국 투자자 관점에서는,

- 해외 자산(미국 주식·채권 등)에 이미 투자한 사람에게는 달러 강세가 환차익을 주지만,

- 이제 진입하려는 사람에겐 환율 부담이 커진다는 뜻입니다.

---

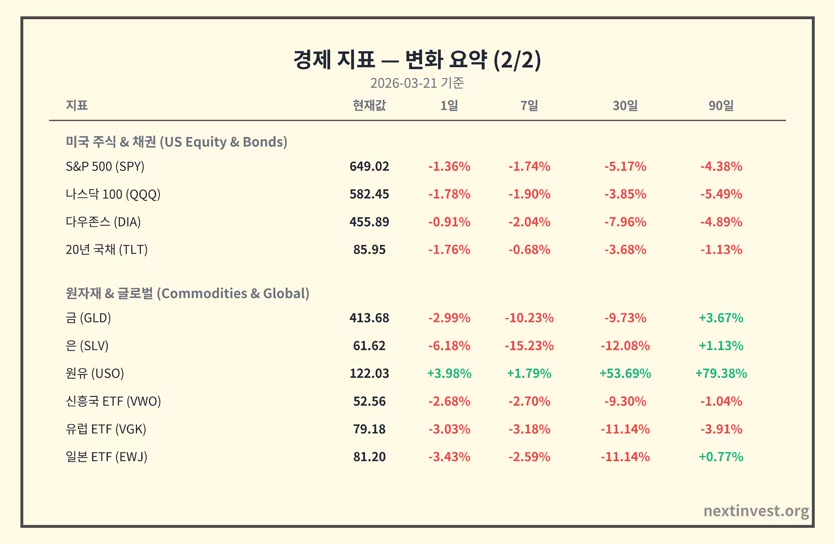

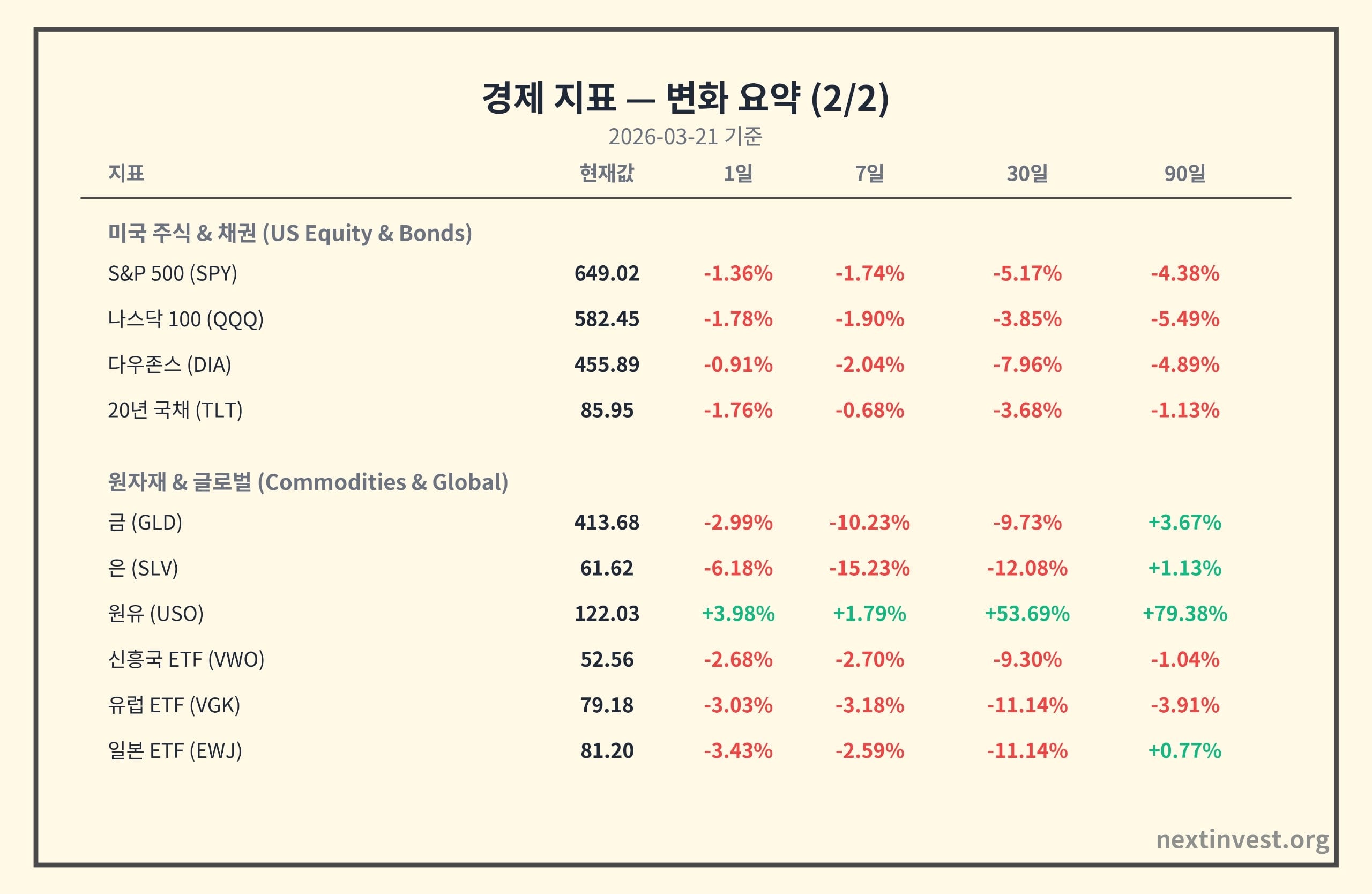

## 주식 시장: ‘기름값·금리·인플레’ 3중 압박에 4주 중 3주 하락

- 비트코인은 약 7만 달러 언저리 박스권에서 크게 벗어나지 않는 모습입니다.(ad-hoc-news.de)

- 온체인·커뮤니티 데이터에서는 “올해 들어 이미 많이 오른 상태라, 단기 차익 실현이 나오는 동시에, 장기 보유자들의 매도는 줄어들고 있다”는 분석이 많습니다.(reddit.com)

- 이더리움은 최근 업그레이드 기대와 온체인 생태계 회복 기대에 힘입어, 비트코인보다 30D 수익률이 더 좋습니다(ETH 30D +10.50%).

> 요약하면, “주식·채권·금이 모두 맞는 구간에서, 비트코인은 크게는 안 오르지만 그래도 방어는 해준 한 주”였습니다.

### 그래서 나한테 왜 중요한가?

- 실물 자산 분산: 유가·원자재 랠리는 에너지·원자재 관련 자산에 대한 관심을 높입니다. 다만 이미 단기간 많이 오른 만큼, 변동성(가격 출렁임)이 크다는 점을 염두에 둬야 합니다.

- 금·은 투자자: “인플레이션 헤지” 목적으로 금을 샀다면, “금리가 높은데도 금이 밀릴 수 있다”는 현실을 다시 확인한 구간입니다.

- 암호화폐 투자자: 단기 급등·급락보다는,

- “연준의 통화정책이 언제 다시 완화로 돌아설지”

- “규제·ETF·기관 수요가 어떻게 변하는지”를 보면서, 과도한 레버리지 대신 현물·장기 분할 매수 중심 접근이 유리한 환경입니다.

- 참고: 주 후 마지막 세션에서는, 금·채권도 함께 약세를 보인 반면, 비트코인은 비교적 안정적인 가격대를 유지하며 ‘상대적 강세’를 보여줬습니다.(reddit.com)

---

## 마지막 거래일(3월 21일 금요일) 한 줄 정리

- 금리: 10년물 금리는 주 후반에 다소 내려왔지만, 여전히 4%대 중반으로 높은 수준을 유지했습니다.

- 달러: DXY는 거의 움직임이 없으며, 강달러 기조 속 숨 고르기 양상이었습니다.

- 주식: 유가 급등과 금리 인하 기대 붕괴 여파로, 주요 지수는 금요일에도 추가 하락하며 주간 낙폭을 키웠습니다.(apnews.com)

- 채권·금·은: 금·은·장기채 모두 약세를 보이며, “안전자산이라 믿었던 곳”도 잠시 피난처 역할을 하지 못한 하루였습니다.

- 암호화폐: 비트코인은 7만 달러 근처에서 비교적 안정적인 흐름을 유지했습니다.(reddit.com)

---

## 다음 주 주목 포인트: “연준 발언 + 인플레·유가 + 채권 수요”

다음 주 시장을 볼 때 체크해야 할 포인트는 크게 세 가지입니다.

### 1. 연준 인사들의 추가 발언

- 3월 회의 이후, 연준 위원들이 차례로 연설·인터뷰에 나설 가능성이 큽니다.

- 키워드는 “유가 급등을 얼마나 심각하게 보는지, 그리고 인플레 경로를 어떻게 수정했는지”입니다.

- 만약 “유가 일시적, 인플레 통제 가능”이라는 메시지가 반복된다면,

→ 시장은 “그래도 하반기엔 인하 한두 번은 하겠지”라는 기대를 다시 품을 수 있습니다.

### 2. 물가·성장 관련 지표(특히 에너지 가격이 반영되는 것들)

- 다음 주 발표될 물가·소비·제조업 관련 지표에서,

- 에너지 가격 상승이 실제로 얼마나 반영되는지를 유심히 볼 필요가 있습니다.

- 만약 물가는 예상보다 높고, 성장 지표는 동시에 약하다면,

→ 시장은 다시 스태그플레이션 시나리오를 더 강하게 가격에 반영할 수 있습니다.

### 3. 국채 입찰·채권 수요

- 다음 주 예정된 미국 국채 입찰(특히 5년·7년 등 중장기물) 결과는,

- “현재 금리 수준에서 투자자들이 얼마만큼 국채를 사주려 하는지”를 보여줍니다.

- 입찰 수요가 약하면,

→ 금리가 다시 튀면서 주식·채권 모두 압박을 받을 수 있고,

- 반대로 수요가 강하면,

→ “이제 이 정도 금리면 살 만하다”는 신호로 받아들여져 금리 안정 → 증시 숨 고르기로 이어질 수 있습니다.

---

## 마무리: 지금은 ‘속도’보다 ‘체력 관리’ 구간

이번 주는 유가 급등 + 연준 매파 발언 + 금리 인하 기대 붕괴가 겹친, 상당히 부담스러운 조합의 한 주였습니다.

- 주식·채권·금이 동시에 흔들리면서, “어디가 진짜 안전한가?”라는 질문이 다시 떠오르고 있습니다.

- 그런 환경에서 비트코인이 상대적으로 버티는 모습은,

→ “전통 금융 시스템 밖에 있는 대안 자산”으로서의 역할을 다시 상기시켜 주었습니다.

다만, 이런 시기에 중요한 것은 “속도전”이 아니라 “체력 관리”입니다.

- 한 번에 방향을 맞추려 하기보다,

- 금리·유가·연준 발언이 조금씩 어떻게 변하는지 보면서,

- 분할 매수·분산 투자·레버리지 최소화 같은 기본기를 지키는 것이 더 중요해 보이는 구간입니다.

본 콘텐츠는 정보 제공 목적으로만 작성되었으며, 특정 종목이나 자산에 대한 투자를 권유하지 않습니다.

{kind=link}

{kind=link}

{kind=link}

댓글 (1)

-

셀

셀셀빅아이

03.23 · 125.♡.200.218

댓글을 작성하려면 이 필요합니다.

정리 감사합니다.

그나마 비트코인은 더 밀리지 않고 횡보네요.