![]() Nextinvest (221.♡.15.65)

Nextinvest (221.♡.15.65)

2026년 4월 12일 AM 08:53

4/11 주간요약-전쟁 공포 완화에 위험자산 안도 랠리

April 10, 2026 거시경제 주간 시장 리포트

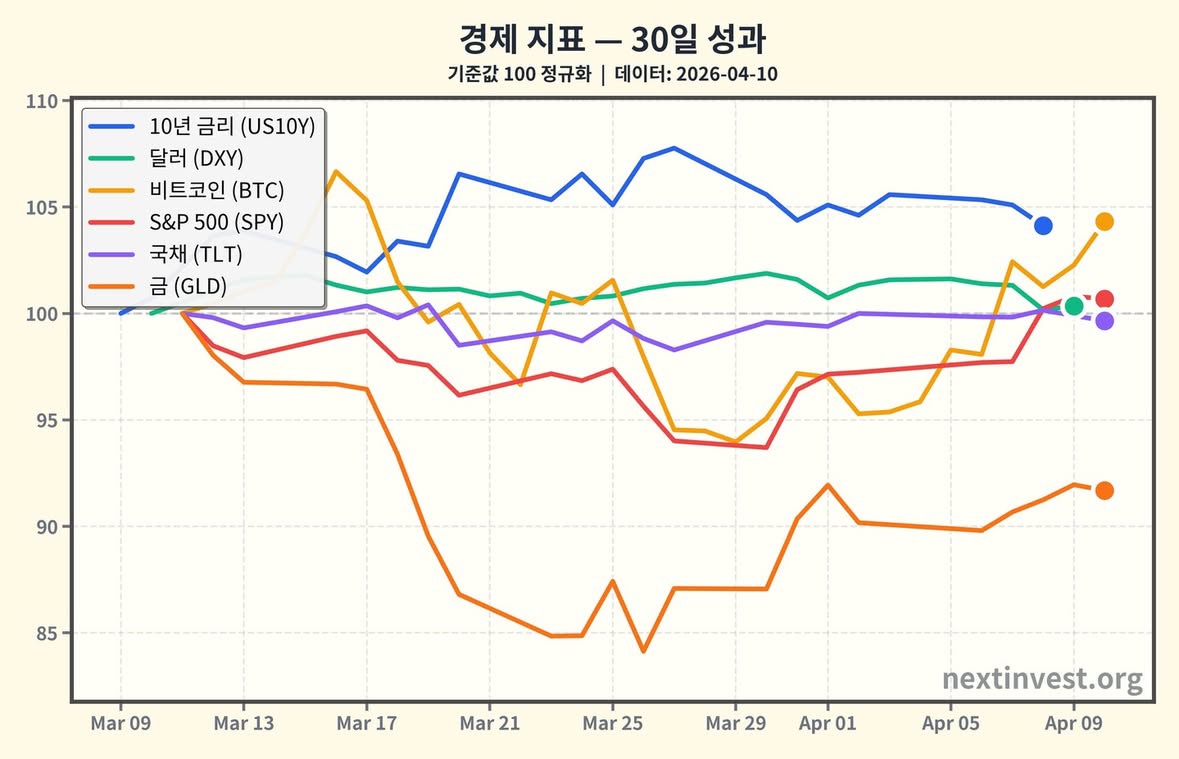

## 이번 주 핵심 테마: “전쟁 공포 완화에 위험자산 안도 랠리”

이번 주 글로벌 시장의 키워드는 미·이란 휴전과 유가 급락이었습니다. 미국과 이란이 2주간 휴전과 호르무즈 해협 일부 재개방을 향한 협상에 나서면서, “전면전 → 유가 폭등 → 글로벌 경기 침체”라는 최악의 시나리오가 한 발 물러섰습니다. 그 결과:

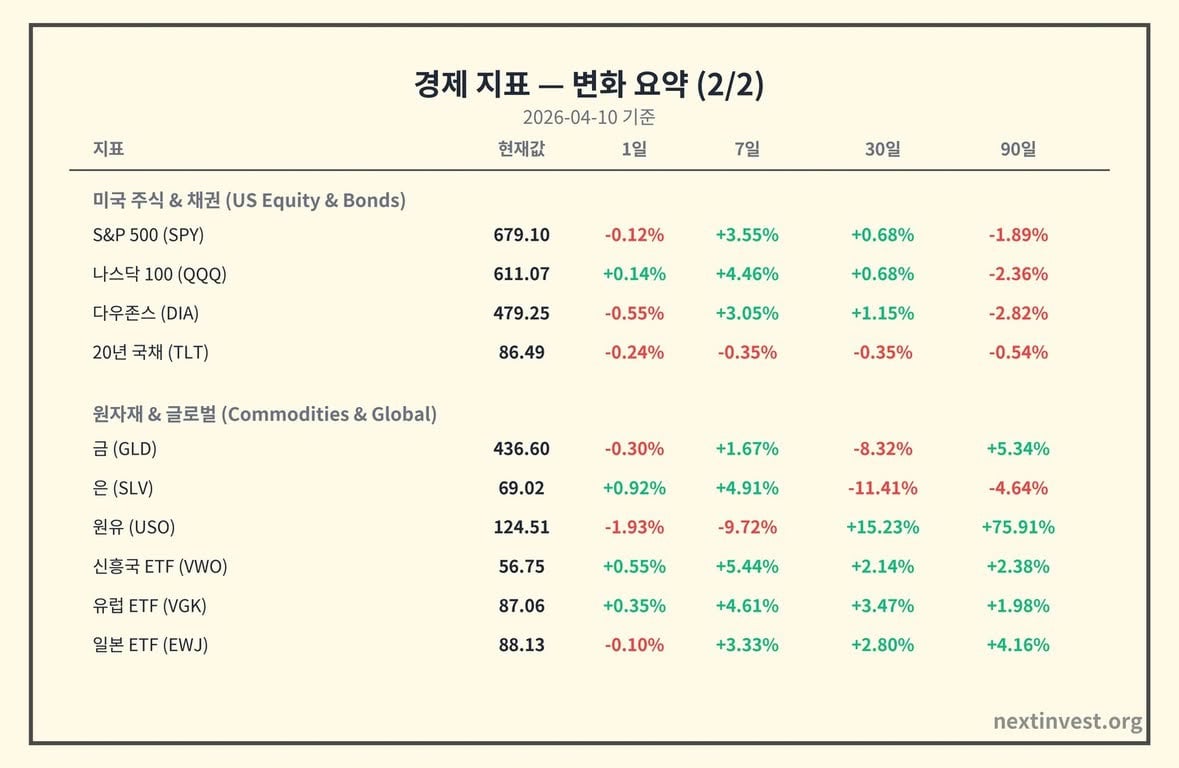

- 미국 주식 ETF(SPY +3.55%, QQQ +4.46%)와 신흥국(VWO +5.44%), 유럽(VGK +4.61%) 등이 넓게 동반 상승했고,

- 한동안 크게 조정을 받았던 비트코인(+9.38%), 이더리움(+9.77%)도 강하게 되살아났으며,

- 반대로 “전쟁 프리미엄”이 붙어 있던 유가(USO -9.72%)와 금 가격(GLD 7D +1.67%지만 30D -8.32%)은 숨을 고르는 모습을 보였습니다. (lpl.com)

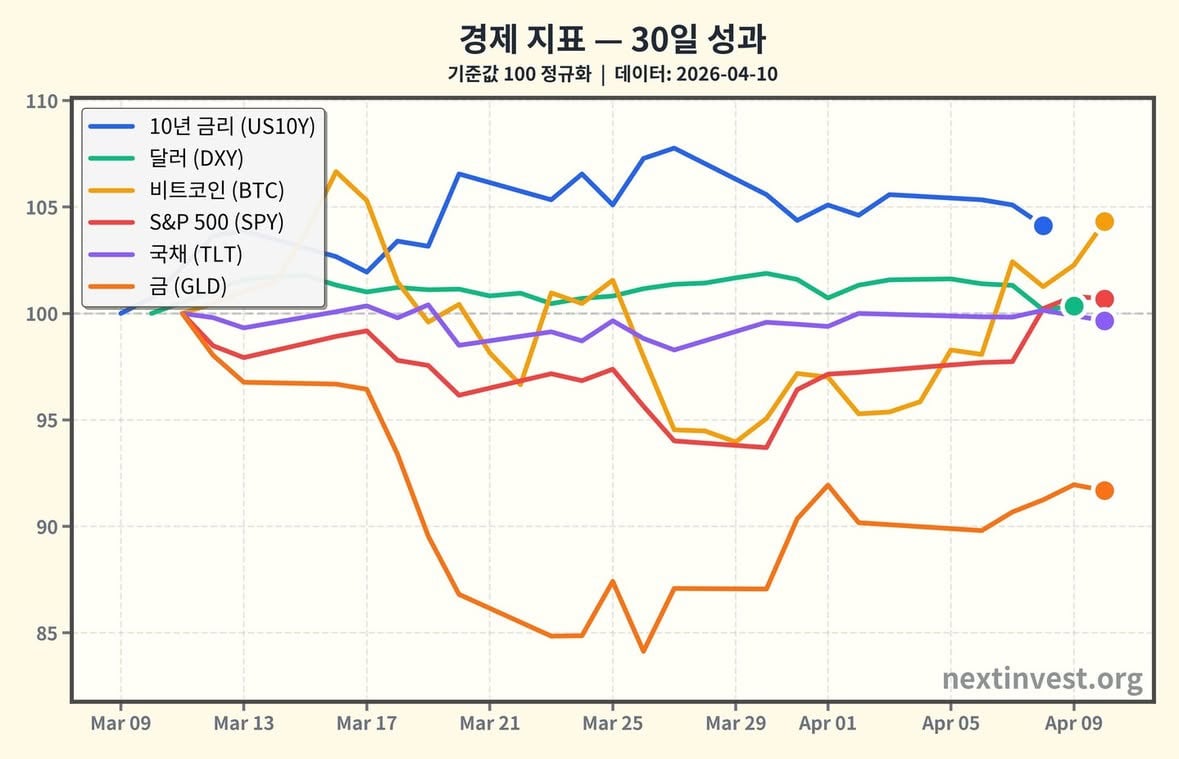

다만, 10년물 국채 금리는 1개월 동안 여전히 +4.13%, 3개월 동안 +2.39%나 오른 상태라서, 이번 주의 안도 랠리는 “완전한 해피엔딩”보다는 긴장 완화에 따른 휴식 시간 정도로 보는 게 현실적입니다.

---

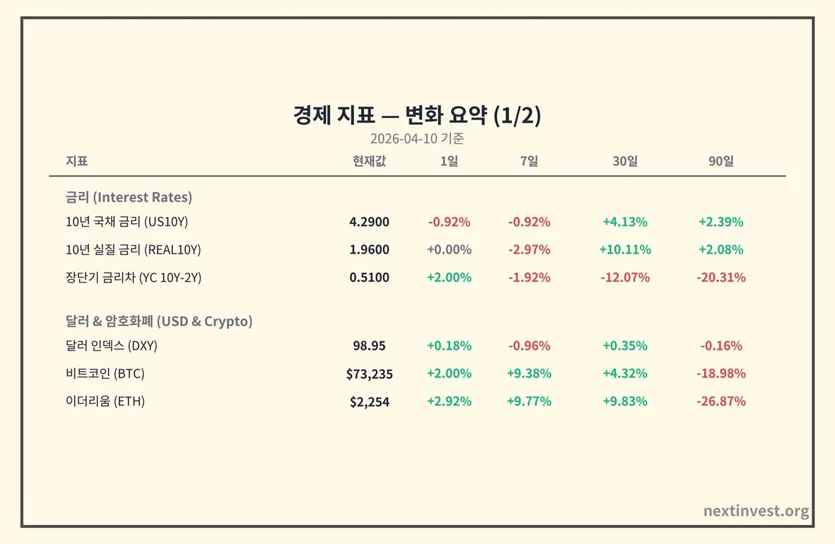

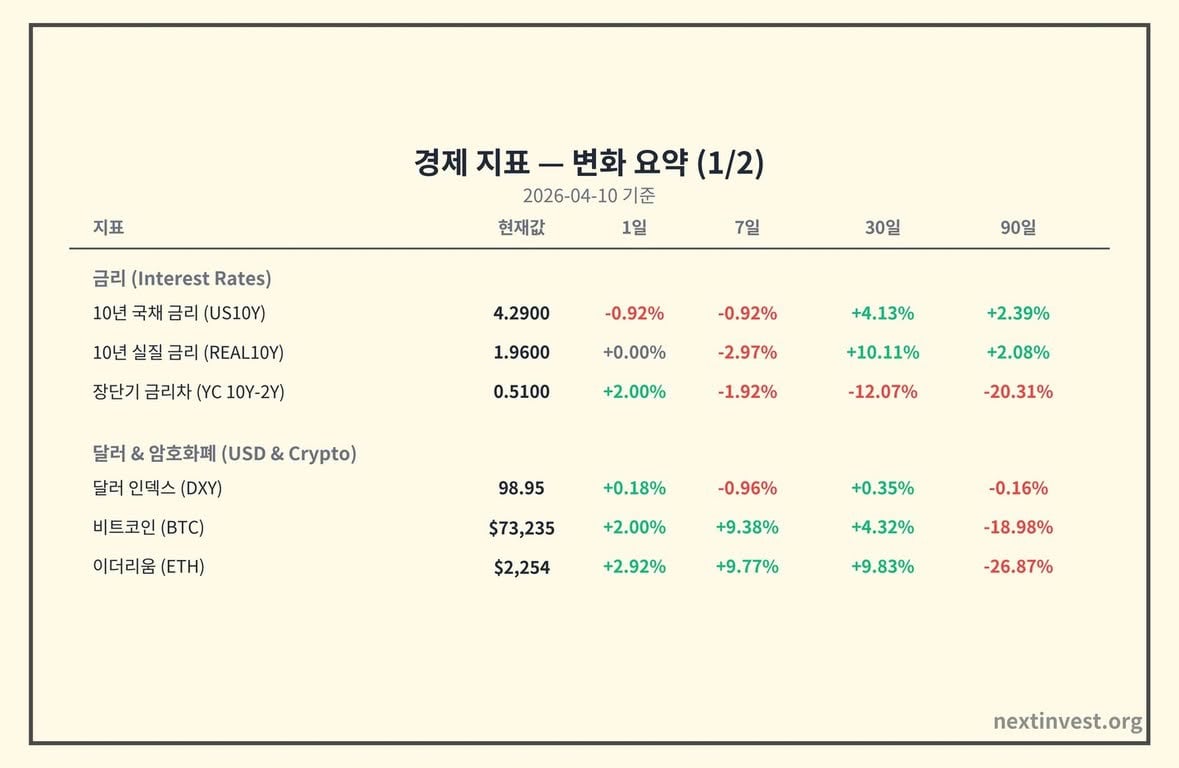

## 금리 및 채권: 급등 뒤 첫 숨 고르기

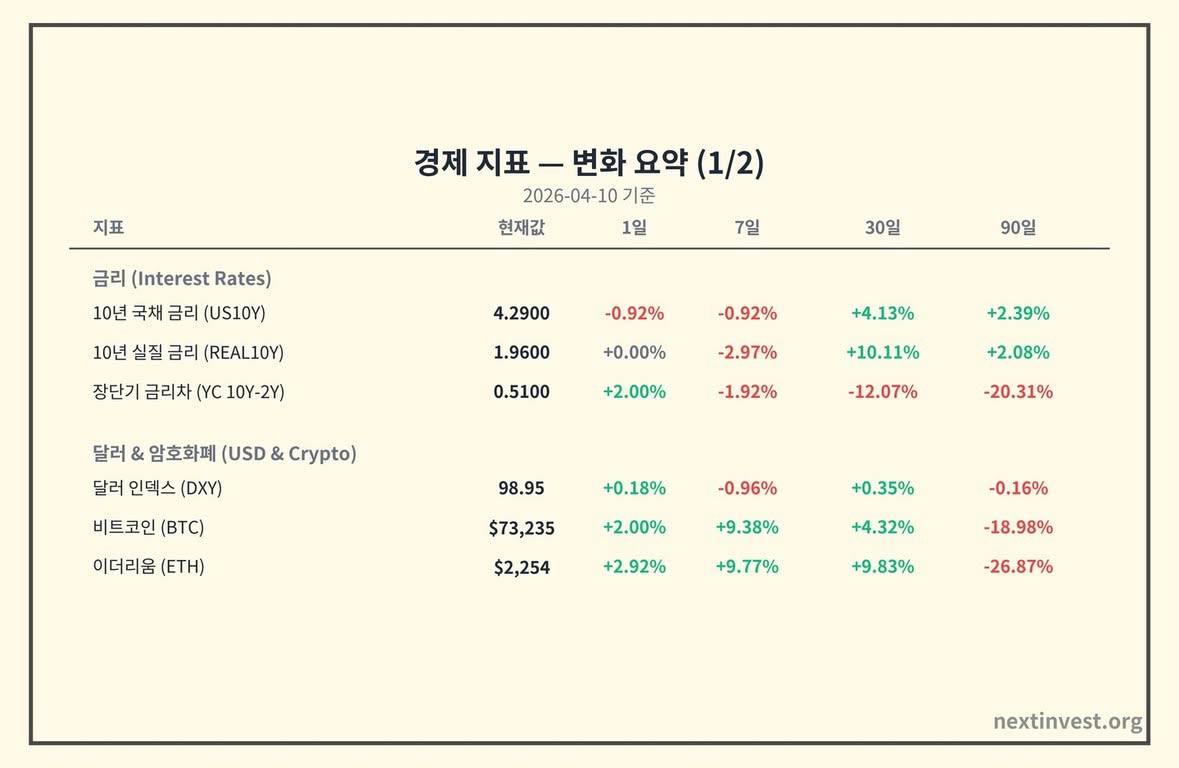

- 10년물 국채 금리: 4.29% (7일 -0.92%, 30일 +4.13%, 90일 +2.39%)

- 설명: 10년물 국채 금리는 “앞으로 10년 동안의 물가와 경기 전망”을 압축한 숫자입니다. 금리가 오르면 채권 가격은 떨어지고, 금리가 내리면 채권 가격이 오릅니다.

- 이번 주에는 유가 급락과 휴전 기대감 덕분에, “인플레이션이 더 치솟을 것”이라는 공포가 진정되면서 금리가 소폭 내려왔습니다(7일 -0.92%). (ts2.tech)

- 하지만 1개월(+4.13%), 3개월(+2.39%)을 보면 여전히 올라 있는 수준이라, 큰 그림에서는 “시장 금리가 많이 오른 뒤 잠깐 쉬었다”에 가깝습니다.

- 10년물 실질금리(TIPS 실질수익률: 1.96%, 7일 -2.97%, 30일 +10.11%)

- 설명: 실질금리는 “물가를 감안한 진짜 이자율”입니다. 예금 금리가 5%인데 물가가 3% 오른다면, 실질금리는 2% 정도라고 생각하면 됩니다.

- 지난 한 달 동안 무려 +10.11%나 튀어 오른 뒤, 이번 주에는 -2.97%로 다소 되돌림이 나왔습니다.

- 이 말은, “물가를 감안해도 채권 수익이 괜찮다”는 인식이 강해진 상태에서 이번 주만 살짝 진정됐을 뿐, 큰 추세는 아직 실질금리 상승(=통화정책이 생각보다 덜 완화적) 쪽에 가깝다는 뜻입니다.

- 수익률곡선(10Y-2Y 스프레드: 0.51%, 7일 -1.92%, 30일 -12.07%)

- 설명: 수익률곡선 스프레드는 “10년짜리 국채 금리 - 2년짜리 국채 금리”의 차이입니다. 장기 금리가 단기보다 훨씬 낮아지면, 과거에는 그게 경기침체의 전조로 자주 등장했습니다.

- 지금 스프레드는 +0.51%로 살짝 우상향(정상화) 구간에 있지만, 1개월·3개월 변화를 보면 오히려 축소(-12.07%, -20.31%)된 상태입니다.

- 쉽게 말해, “침체 위험이 완전히 사라졌다”기보다는 여전히 국채 시장은 조심스럽게 보고 있다고 해석할 수 있습니다.

- 연준(미 중앙은행) 발언:

- 이번 주 초, 클리블랜드 연은 총재 베스 해맥은 “인플레이션이 계속 높게 남으면 오히려 금리를 더 올려야 할 수도 있다”고 언급하며, 시장의 “연내 큰 폭 인하” 기대에 제동을 걸었습니다. (apnews.com)

- 다만, 휴전 소식과 유가 급락이 맞물리면서 이번 주 금리는 “매파(긴축)” 발언과 “물가 완화 기대”가 서로 상쇄된 결과로, 약한 하락에 그친 모습입니다.

그래서 왜 중요한가?

주택담보대출, 회사채, 학자금 대출 등 대부분의 장기 대출금리들이 10년물 국채 금리와 실질금리에 영향을 받습니다. 이번 주엔 급등세가 진정되며 숨을 돌렸지만, 한 달·세 달 누적으로 보면 여전히 높은 수준입니다. 대출 금리가 크게 내려가는 ‘완전한 완화 국면’은 아직 아닐 수 있다는 신호입니다.

---

## 달러 및 외환: 전쟁 프리미엄 일부 해소, DXY는 조정

- 달러 인덱스(DXY: 98.95, 7일 -0.96%, 30일 +0.35%, 90일 -0.16%)

- 설명: 달러 인덱스(DXY)는 달러를 유로·엔·파운드 등 주요 통화 바스켓과 비교한 종합 점수입니다. 숫자가 오르면 “달러 강세”, 떨어지면 “달러 약세”에 가깝습니다.

- 이번 주 달러는 약 1% 하락(7D -0.96%)했습니다. 미·이란 전면전 우려가 줄면서, “달러 현금 들고 도망가기”식의 안전자산 수요가 조금 빠져나간 결과입니다. (lpl.com)

- 하지만 30일로 보면 여전히 소폭 강세(+0.35%), 90일로는 거의 제자리(-0.16%)라, 이번 주 움직임은 전쟁 프리미엄 일부 되돌림 정도입니다.

그래서 왜 중요한가?

달러가 약해지면 해외 자산(신흥국 주식, 이머징 채권 등)에 투자하는 데 부담이 줄고, 해외 여행·유학 비용도 상대적으로 내려갈 수 있습니다. 이번 주 DXY 하락과 함께 신흥국 ETF(VWO +5.44%)가 강하게 오른 것을 보면, “달러 약세 → 신흥국으로 돈 유입”이라는 전형적인 패턴이 다시 작동한 한 주였습니다. (lpl.com)

---

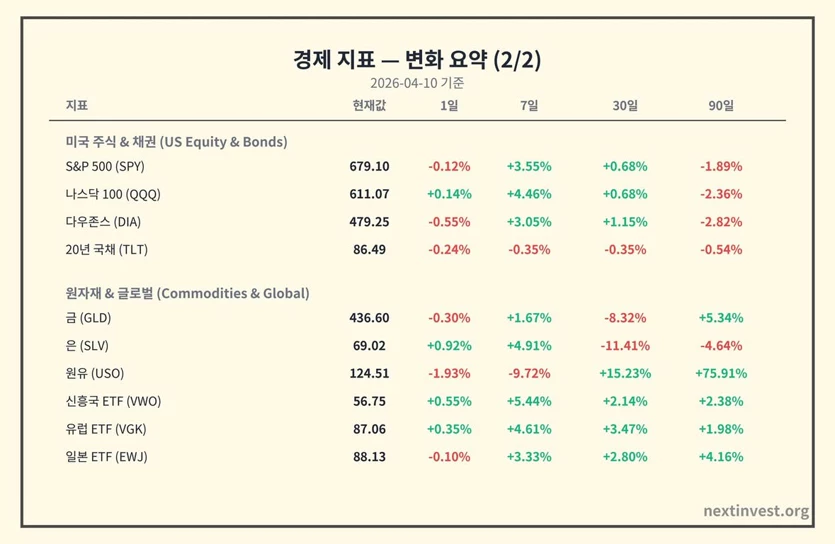

## 주식 시장: 휴전 + 유가 급락에 글로벌 동반 랠리

### 미국 주식: 기술주·대형주 중심 ‘위험자산 복귀’

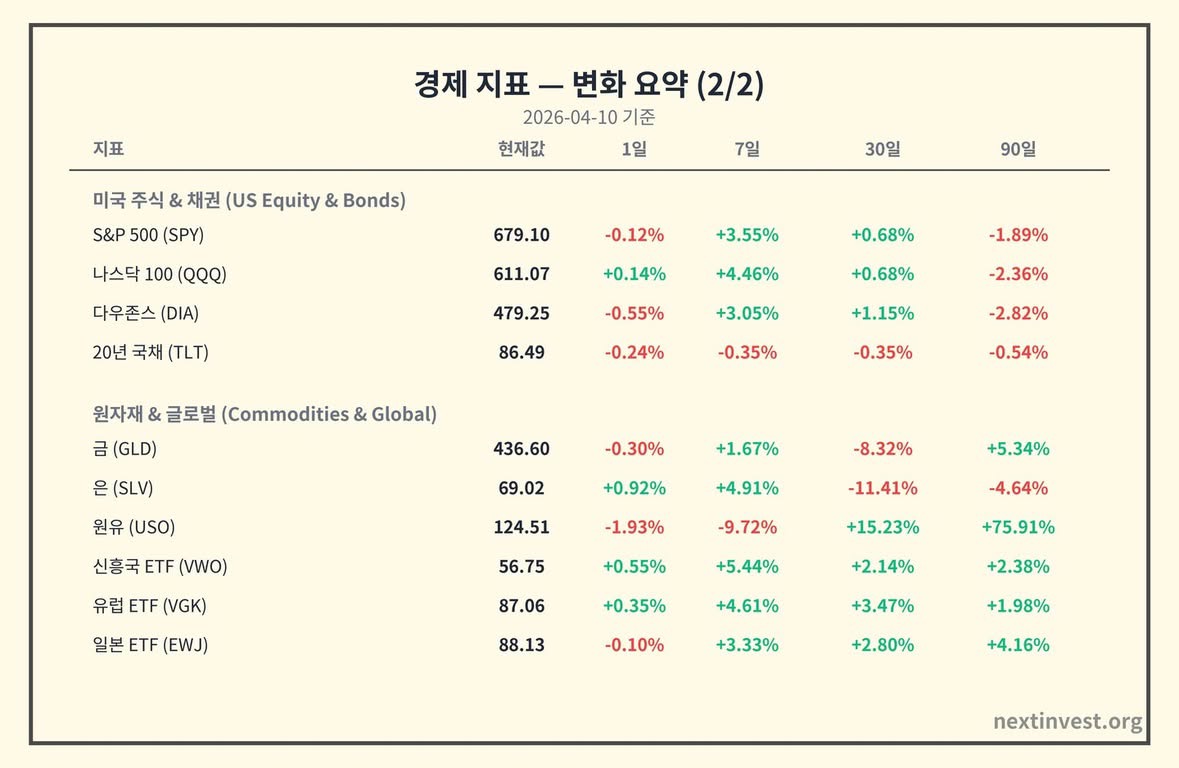

- S&P 500 ETF (SPY): 679.10, 7D +3.55%, 30D +0.68%, 90D -1.89%

- 나스닥 100 ETF (QQQ): 611.07, 7D +4.46%, 30D +0.68%, 90D -2.36%

- 다우 ETF (DIA): 479.25, 7D +3.05%, 30D +1.15%, 90D -2.82%

이번 주 미국 증시는 “전쟁 공포 완화 + 유가 급락”에 힘입어 3~4%대 강한 상승을 기록했습니다. (watrust.com)

- 전쟁 관련 뉴스:

- 미국과 이란이 2주간 휴전과 긴장 완화에 합의했다는 보도가 나오면서,

- 전면전 리스크를 미리 가격에 반영했던 주식 시장이 “생각보다 최악은 피했다”는 안도감 속에 크게 반등했습니다. (lpl.com)

- 유가 급락의 효과:

- 호르무즈 해협 봉쇄 우려로 치솟았던 국제 유가는, 휴전 소식과 함께 15% 이상 급락하며 인플레이션 우려를 크게 덜어줬습니다. (ts2.tech)

- 유가 조정이 이어진다면, 연말 이후 인플레이션 경로에 대한 시장의 시각이 조금 더 완화적인 쪽으로 기울 수 있음을 염두에 둘 필요가 있습니다. (dol.gov)

3. 연준 위원들의 추가 발언

- 이번 주 해맥 총재 발언처럼, “필요하다면 금리 인상도 가능하다”는 뉘앙스가 반복될지, 아니면 “현 수준에서 오래 동결” 쪽으로 톤이 정리될지가 관건입니다.

- 시장은 현재 큰 폭 인하보다는 ‘높은 금리의 장기 유지(higher for longer)’ 시나리오에 조금 더 무게를 두기 시작한 상태입니다.

4. 비트코인 ETF 자금 흐름과 7만 달러선 공방

- 이번 주처럼 ETF로 크게 돈이 들어오는 흐름이 이어지면, 비트코인이 7만~7.5만 달러 구간에서 상단 돌파를 시도할 가능성이 있습니다. (theblock.co)

- 반대로, 휴전 관련 뉴스가 악화되거나 금리가 다시 튀면, 다시 6만 달러 후반~초반으로 조정이 나올 수 있습니다.

정리하자면, 이번 주는 “전쟁 공포 완화 → 위험자산 안도 랠리”의 전형적인 그림이었지만, 금리·유가·전쟁 모두 ‘완전히 해결된 것’은 아닙니다. 투자자 입장에서는 이번 주 반등을 포트폴리오 리밸런싱(비중 조정)의 기회로 활용하되, 휴전 뉴스와 물가·연준 메시지를 면밀히 보면서 다음 스텝을 고민해야 하는 시점입니다.

본 콘텐츠는 정보 제공 목적으로만 작성되었으며, 특정 종목이나 자산에 대한 투자를 권유하지 않습니다.

{kind=link}

{kind=link}

{kind=link}

댓글 (2)

-

서

서서산

04.12 · 118.♡.12.219

- N

Nextinvest

→ 서산 작성자 04.13 · 211.♡.207.1

감사합니다 좋은 한주 보내세요!

댓글을 작성하려면 이 필요합니다.

같은 글인데도 집에서 보면 집중이 안되네요??? ㅋㅋㅋ 내일 회사가서 정독하겠습니다. 주말에도 쉼없이 글 올려주셔서 감사합니당