![]() 콩이 (220.♡.90.239)

콩이 (220.♡.90.239)

2026년 7월 3일 PM 06:54

지금 어디에 서 있나

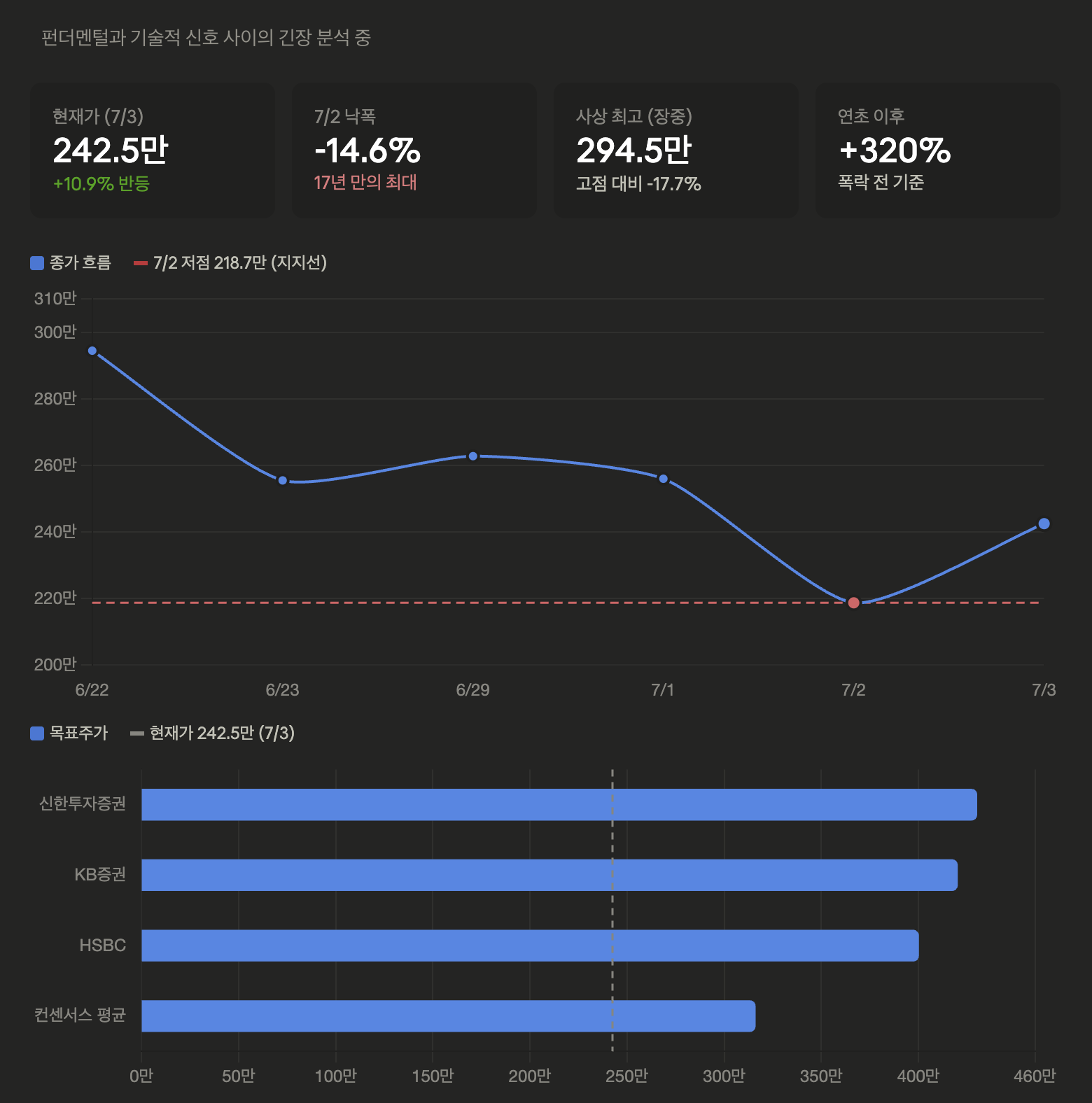

먼저 팩트부터. 7월 2일 SK하이닉스는 14.57% 폭락한 218만7000원에 마감했는데, 이는 2008년 금융위기 이후 17년여 만에 가장 큰 하락 폭이었습니다. 그리고 오늘 7월 3일은 242만5000원 선에서 거래되며 약 11% 반등 중입니다. 하루 만에 -14.6% → +11%, 대형주가 아니라 코스닥 테마주 같은 변동성이죠. EtodayInvesting.com

폭락의 트리거는 펀더멘털이 아니라 내러티브였습니다. 메타가 AI 인프라 구축 과정에서 확보한 잉여 컴퓨팅 자원을 외부 고객에게 임대하는 사업을 추진하겠다고 밝히면서 빅테크 과잉 투자 논란과 반도체 수요 피크아웃 가능성이 자극됐고, 이게 마이크론 급락 → 국내 반도체 투매로 전이된 겁니다. 배경에는 이미 지난해 초 17만 원대에서 약 16배, 올해만 320% 넘게 오른 뒤 시총 1위 등극·사상 최고가(장중 294만 원대)라는 이정표가 한꺼번에 달성되면서 차익 실현 매물이 집중된 상태였다는 점도 있고요. 수급을 보면 7월 이틀간 외국인이 SK하이닉스를 2조4000억원 순매도했고, 개인이 4조5627억원 순매수하며 받아냈습니다. Herald Corp + 2

앞으로의 캘린더 — 7월이 승부처

7월에 이벤트가 몰려 있습니다.

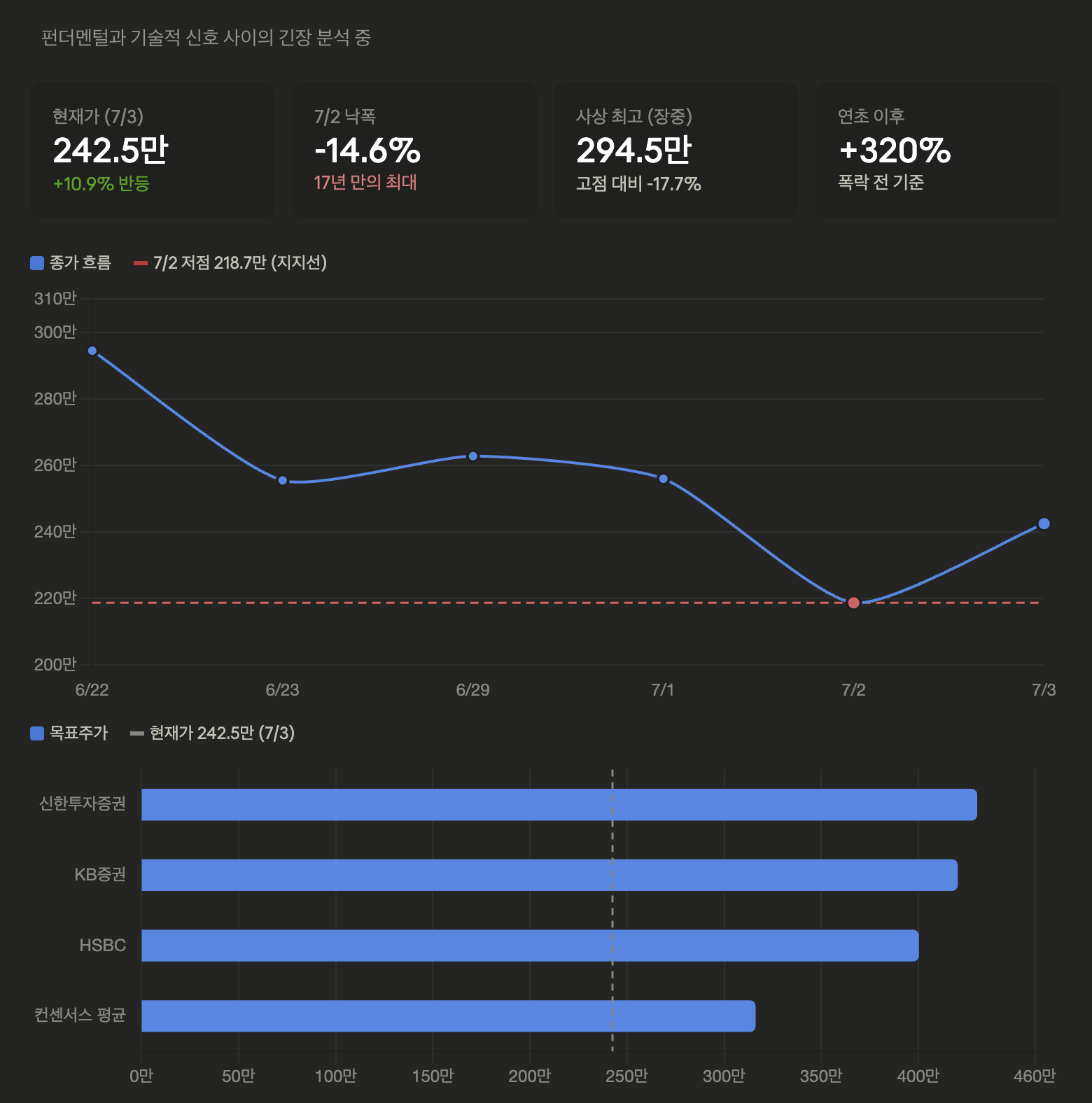

7/10 나스닥 ADR 상장(목표일). 신주 1779만주를 발행해 약 290억달러(45조원대)를 조달하는 구조라 희석 우려가 있지만, 강세론의 핵심 논리이기도 합니다. HSBC는 나스닥 상장을 계기로 밸류에이션 기준이 달라질 것이라며 PBR을 2.8배에서 3.4배로 올리고 목표주가를 290만원에서 400만원으로 38% 상향했고, 마이크론이 지난 13년간 미국 투자자 접근성 덕에 하이닉스보다 평균 35% 높은 밸류에이션을 받아온 격차를 줄이는 촉매로 봤습니다. 다만 필라델피아 반도체지수 등은 상장 후 3개월 경과 종목을 대상으로 하기 때문에 9월 정기 변경 편입 가능성은 낮다는 점은 알아두셔야 하고요. Newsfc + 3

7/29 2분기 실적. 신한투자증권은 2분기 매출 88조2630억원, 영업이익 66조7630억원을 전망하고, KB증권은 2분기 영업이익을 전년 대비 8배 증가한 69조원, 3분기 83조원, 4분기 91조원으로 봅니다. 숫자 자체는 여전히 괴물입니다. EtodayDaum

중장기 수급 논리. 2027년 D램·낸드 웨이퍼 생산능력 증가율은 각각 7%, 4%에 그치는 반면 수요 증가율은 17%, 19%로 예상돼 공급 부족이 한층 심화된다는 게 강세론의 뼈대고, 이를 근거로 KB증권은 2028년까지 메모리 공급 부족 장기화를 전망하며 목표가를 420만원으로 상향했습니다. 컨센서스도 12개월 목표주가 평균 315만9313원, 애널리스트 35명 매수 대 1명 매도로 압도적입니다. Etoday + 2

리스크 쪽은: 메타발 과잉투자 내러티브의 재점화 가능성, MSCI 선진국 지수 편입 불발 보도, 미국 하반기 금리 인상 가능성에 따른 원·달러 환율 1,530원대 상승 같은 매크로, 그리고 ADR 신주 희석입니다. EBC Financial Group

마크 미너비니 렌즈로 보면 — 여기가 핵심입니다

시나리오 투자자시니 솔직하게 말씀드릴게요. 증권사 목표가 420만·430만은 펀더멘털 이야기고, 미너비니라면 가격 행동(price action) 을 먼저 볼 겁니다. 그리고 이번 주 차트는 경고 신호가 명확합니다.

파라볼릭하게 320% 오른 종목이 대량 거래를 동반해 하루 -14.6%, 17년 만의 최대 낙폭을 기록한 것 — 미너비니 용어로 이건 전형적인 캐릭터 체인지(character change) 이자 클라이맥스 런 이후의 breakdown 신호입니다. 그가 늘 강조하는 원칙 그대로라면: 이유(메타 뉴스)는 중요하지 않고, 주가가 그렇게 반응했다는 사실 자체가 정보입니다. 오늘 +11% 반등도 폭락 다음날의 리플렉스 랠리일 가능성을 배제할 수 없어요. 진짜 확인 포인트는 앞으로 몇 주간 (1) 반등이 하락 때보다 적은 거래량으로 나오는지, (2) 저점(218만대)을 지키며 베이스를 다시 만드는지, (3) 7/10 ADR·7/29 실적이라는 이벤트를 소화하고도 고점을 회복하는지입니다.

SEPA식으로 정리하면 지금은 "확신을 갖고 진입하는 구간"이 아니라 "손을 주머니에 넣고 새 베이스 형성을 지켜보는 구간"에 가깝습니다. 진행 중인 포지션이 있다면 progressive exposure 원칙대로 시장이 증명하는 만큼만 노출을 유지하는 거고요. 물론 키움증권처럼 "내러티브에만 흠집이 났지 이익은 견조하고, 급락 반영 시 선행 PER이 7배 초반이라 매수 기회"라는 시각도 유력합니다 — 펀더멘털 강세론과 기술적 신중론이 정면으로 충돌하는 국면이라는 게 지금의 정확한 그림입니다. Herald Corp

마지막으로 콩의 의무 멘트: 저는 투자 자문업자가 아니고, 위 내용은 판단 재료이지 매수·매도 권유가 아닙니다. 상수님 시나리오에 220만 지지 여부와 7/10, 7/29 두 날짜를 분기점으로 넣어두시면 판단이 한결 깔끔해질 겁니다. 어제 같은 날 개인이 4.5조를 받아낸 걸 보면, 야수의 심장이 상수님만은 아닌 모양이에요.

{kind=link}

댓글 (3)

- 불

불재비

07.03 · 118.♡.31.1

-

귤

귤귤알갱이

07.03 · 1.♡.13.173

마크 미너비니의 SEPA 방식으로 투자하고 계신가보네요! 성과가 궁금합니다

-

메

메메서악

07.03 · 58.♡.20.56

감사합니다. 이런 분석글 너무 좋아요~

댓글을 작성하려면 이 필요합니다.

좋은글 감사합니다