![]() blast (112.♡.34.62)

blast (112.♡.34.62)

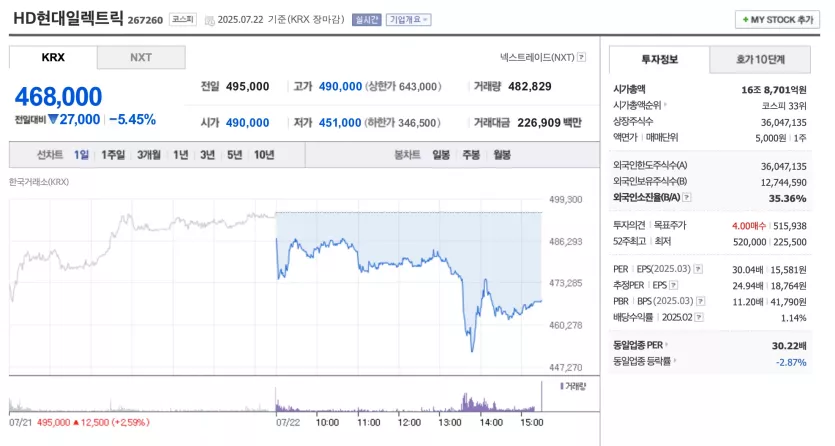

2025년 7월 22일 PM 03:37 · 수정됨(19:47)

실적 발표일 : 25년 7월 22일

- 2분기 美 관세 200억 원

HD현대일렉트릭 2025년 2분기 경영실적 요약:

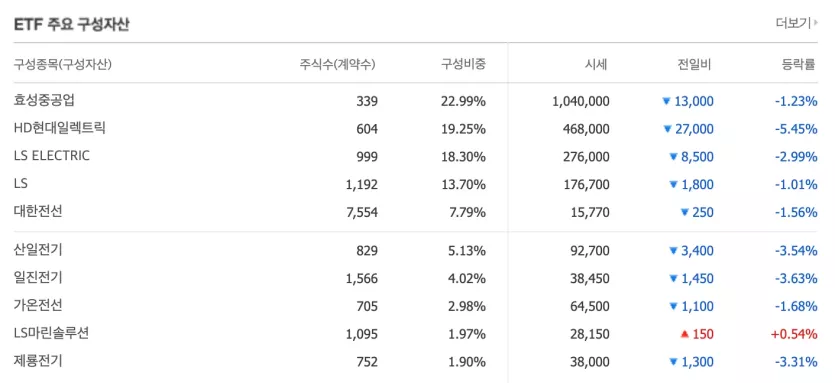

• 매출: 9,062억 원으로 전 분기 대비 10.7% 감소, 전년 동기 대비 1.2% 감소

• 영업이익: 2,091억 원으로 전 분기 대비 4.2% 감소, 전년 동기 대비 0.5% 감소

• 영업이익률: 23.1%로 역대 최대 기록(전 분기 대비 1.6%p, 전년 동기 대비 0.2%p 증가)

• 순이익: 1,419억 원으로 전 분기 대비 7.5%, 전년 동기 대비 12.0% 감소

• 수주: 9억 9,600만 달러(QoQ -25.4%, YoY 13.2% 증가), 수주잔고는 65억 5,000만 달러(QoQ 6.4%, YoY 24.7% 증가)

사업부문별 요약:

• 전력기기: 매출은 전 분기 대비 감소(전분기 고점 기저 영향)했으나 전년 동기 대비 성장세 유지

• 배전기기: 국내외 실적 성장을 바탕으로 QoQ, YoY 모두 매출 및 수익성 증가

• 회전기기: 전년 실적 반영에 따른 기저효과로 YoY 매출 감소, 해외와 저압전동기 시장 중심으로 수익성 확대

주요 시장 동향:

• 북미: 변압기·차단기 시장 가격(PPI) 최고치 지속, 전력 인프라 및 AI 산업 투자 호재로 수요 견조

• 중동: 수주 감소(전분기 대비)했으나 신규 시장(쿠웨이트/UAE) 확대, 변압기 매출 감소 불구 배전·회전기기 호조

• 유럽: 수주잔고 중동 초과, 에너지 전환 정책 영향으로 꾸준한 성장세, 친환경GIS 시장 확대 전망

• 선박용: 매출은 전분기 대비 감소, YoY 기준 성장세 유지. 선박 교체, LNG, 우회경로 수요 등 장기 성장 전망

재무상태:

• 부채비율: 150.0%로 안정세 지속(2024년 대비 소폭 하락)

• 순차입금비율: -31.8%로 현금흐름이 개선된 상태

• 자산: 4조 1,070억 원

기타:

• 미래전망: 북미·중동·유럽·친환경·선박 인프라 등 지속 성장 예상

• 위험요인: 환율, 국제분쟁, 수주 변동성 등 불확실성 지속.

출처

댓글 (2)

-

P

PPlayonly

25.07.22 · 106.♡.146.19

오늘 많이 빠졌는데, 딱히 명확한 이유 없이 하락한것 같네요. 어제 입찰제한 이슈도 견고하게 잘 버텼지만 그냥 기간조정을 세게 맞았다고 봐야할지... - B

blast

→ Playonly 작성자 25.07.22 · 112.♡.34.62

원전은 미장에서 SMR 크게 조정 받은 영향이 있고, HD현대일렉트릭은 원래 실적 발표일마다 저렇게 하락했습니다.

외국계에서도 입찰 제한 건은 걱정하지 말라는 모양이더라고요.

다만 조정 오면 125일선에서 매수 대기할까 합니다.

p.s

시장의 색깔이 바뀌는 거 아닌지 잘 보라는 말도 있네요.

댓글을 작성하려면 이 필요합니다.