![]() blast (112.♡.34.62)

blast (112.♡.34.62)

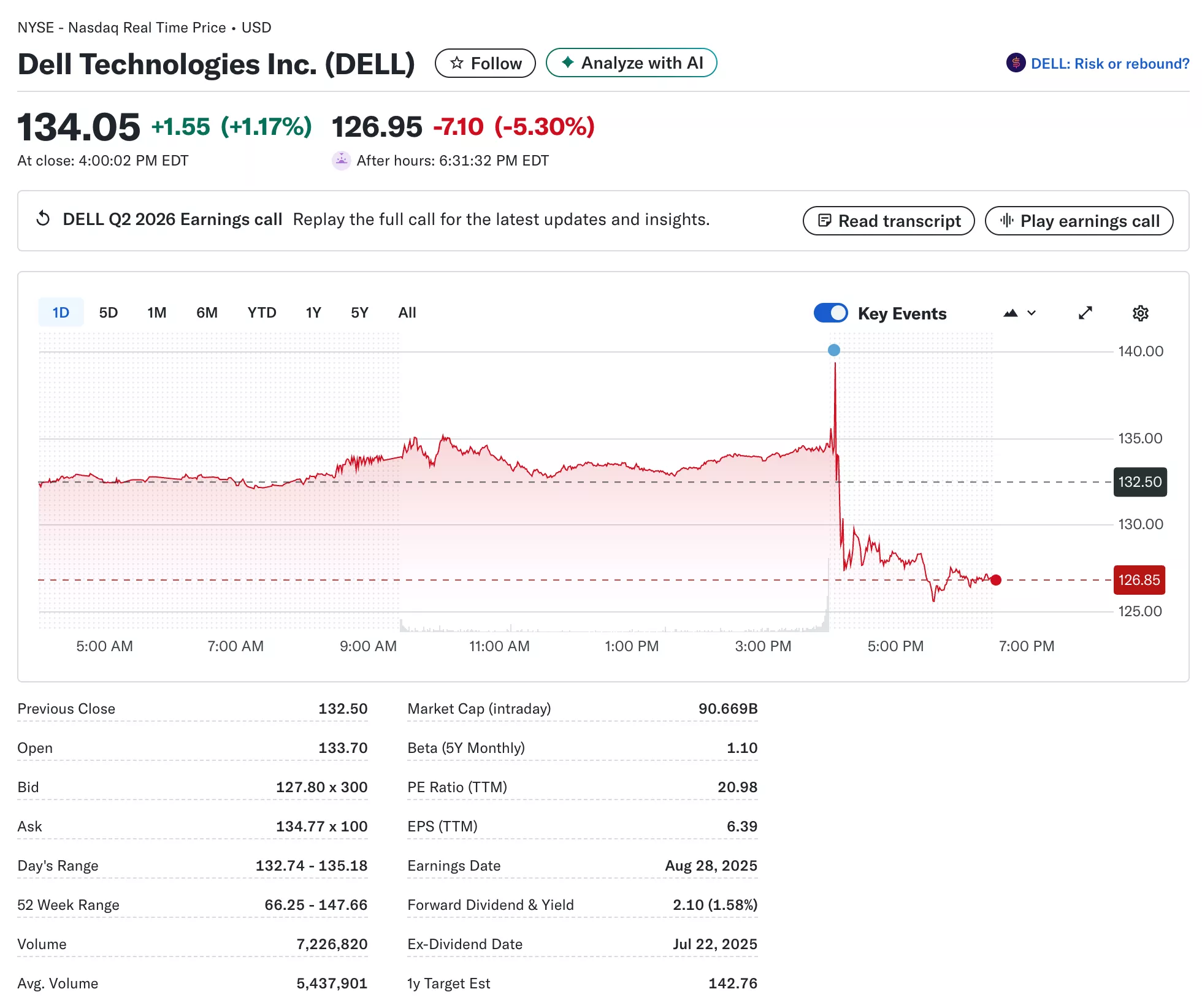

2025년 8월 29일 AM 07:30 · 수정됨(15:38)

[어닝콜] 델 테크놀로지스 (DELL)

- 2025.8.29

실적 및 성장

2분기 매출: 298억 달러로 전년 대비 19% 증가(사상 최대)

ISG(인프라 솔루션 그룹) 및 CSG(클라이언트 솔루션 그룹) 매출 모두 22% 증가

AI 서버 출하량, 매출 모두 사상 최대(82억 달러 출하, 56억 달러 신규 주문)

주당순이익(EPS): 2.32달러(19% 증가, Q2 역대 최고치)

영업비용은 4% 감소하며 효율성 지속 제고, R&D 투자 유지

AI 사업 동향

AI 서버 및 관련 솔루션 수요 급증, 파이프라인은 백로그 대비 여러 배로 증가

출시한 AI 팩토리(엔터프라이즈용 대규모 AI 구현) 솔루션이 기업 고객 확대 견인

NVIDIA GB200‧GB300 신제품 최초 출하 등 혁신 및 시장 대응 속도 강조

각 부문별 요약

서버/네트워킹: 매출 129억 달러(69% 증가), 6분기 연속 성장

스토리지: 매출 39억 달러(3% 감소), PowerStore 출하·신규 고객 확보 꾸준

CSG: 매출 125억 달러(1% 증가), 상업용 PC 수요 견조, 소비자 부문 7% 감소

영업이익: 23억 달러(10% 증가)

현금 흐름 및 주주환원

영업활동 현금흐름 25억 달러

현금 및 투자 자산 98억 달러로 증가

13억 달러 규모 자사주 매입·배당금 지급

가이던스(전망)

올해 연간 AI 서버 출하 가이던스 200억 달러로 상향(기존 150억 달러)

3분기 매출: 265~275억 달러(중간값 270억 달러로 11% 성장 전망)

FY26 연매출 가이던스: 1,050억~1,090억 달러로 상향(중간값 1,070억 달러, 12% 성장)

영업이익, 이익률, EPS 모두 하반기 추가 개선 예상

질의응답 주요 포인트

AI 서버 매출 및 마진: 단가·마진 구조의 변화, 대량 출하 및 초기 공급망 비용 일시적 영향. 하반기 효율화 및 엔터프라이즈 확대로 마진 회복 전망

스토리지 시장: 북미 대형 계정 수요 부진, Dell IP 스토리지 비중 확대(고수익 제품 믹스 개선)

PC 시장: Windows 10 EOL(48일 남음)로 리프레시 수요 지속 → 내년까지 성장 여력 여전

댓글 (2)

-

고

고고소미

25.08.29 · 180.♡.204.252

- B

blast

→ 고소미 작성자 25.08.29 · 112.♡.34.62

AI가 전부더라고요. 돈이 몰리는 것도 그렇고.

댓글을 작성하려면 이 필요합니다.

게다가 데이터도 저장해야하니 EMC 스토리지에 서버 대당 단가 상승 = 매출 증가로 이어지는 거 같습니다.

AI데이터는 또 내부 처리도 빨라야해서 기본 100G망 혹은 최소 25G스위치는 써야할거 같고

여러모로 AI가 이 분야 저 분야 가릴 것 없이 돈을 엄청 빨아들이네요