![]() Developer (202.♡.191.103)

Developer (202.♡.191.103)

2026년 6월 30일 PM 05:56

※ 본 자료는 작성자의 자체 분석을 기반으로 종목 및 투자 비중을 포함하고 있으나, 이는 개인적인 의견에 해당하며 어떠한 형태의 투자 자문 또는 권유를 구성하지 않습니다. 투자 결정은 투자자의 판단과 책임 하에 이루어져야 하며, 본 자료는 투자 결과에 대한 법적 책임을 부담하지 않습니다.

<출처 : https://n.news.naver.com/mnews/article/008/0005379492>

6월 30일 한국시장 마감 및 첨부 리서치 반영 투자전략 레포트

전략명: AI 병목 포트폴리오 2.0 — 메모리 코어 유지, HBM 단일 쏠림 축소, 소재·MLCC·전력·NAND/eSSD로 확산

1. Executive Summary

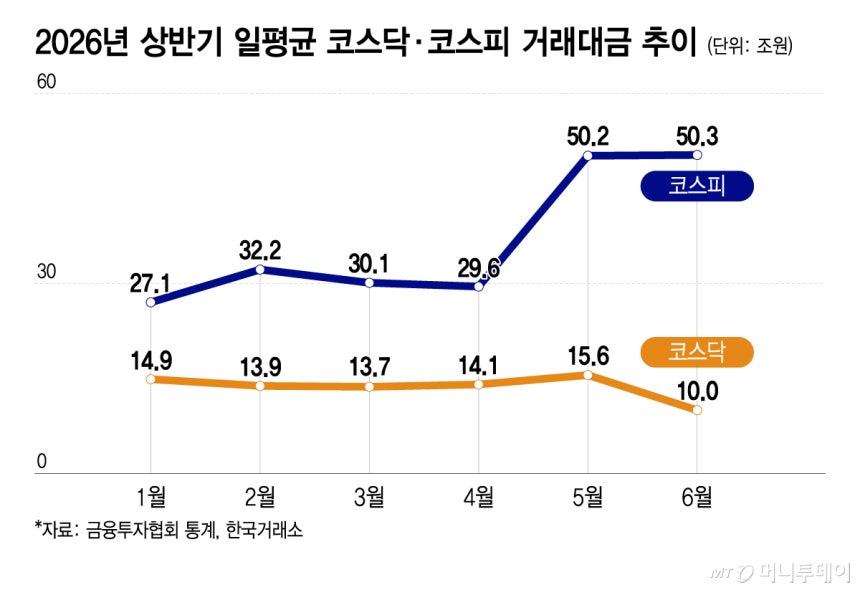

6월 30일 한국시장은 반기말 리밸런싱 변동성을 버티며 KOSPI는 반등했지만, KOSDAQ은 전일 급등 이후 차익실현에 밀린 장이었습니다. KOSPI는 전일 대비 +0.97% 오른 8,476.48에 마감했고, KOSDAQ은 -0.48% 내린 916.18로 마감했습니다. KOSPI는 장중 8,220선까지 밀렸다가 기관 매수와 반도체·전자부품 반등으로 회복했고, 코스닥은 전일 급등했던 2차전지·바이오 일부가 꺾이며 약세로 돌아섰습니다. (Viva 100)

오늘 장세의 핵심은 “반도체가 다시 주도권을 회복했다”가 아니라 “반도체 TOP2 쏠림은 완화되고, AI 병목의 확산축이 더 중요해졌다”는 점입니다. 삼성전자는 +3.41%, SK하이닉스는 +0.84%, 삼성전기는 +7.16% 상승했지만, LG에너지솔루션은 -9.61%, 에코프로 -9.66%, 에코프로비엠 -7.77%로 급락했습니다. 즉, 반도체·전자부품·전공정 장비는 강했고, 전일 급등했던 2차전지와 일부 바이오·고베타 KOSDAQ은 쉬어갔습니다. (뉴스핌)

오늘 이후 전략은 다음과 같습니다.

구분 | 투자 판단 |

|---|---|

시장 성격 | KOSPI 반등, KOSDAQ 숨고르기, 업종별 양극화 심화 |

반도체 | 메모리 펀더멘털 강세 유지. 단, 단일종목 레버리지 추격 금지 |

삼성전자 | DRAM·NAND·차량용 메모리·파운드리 옵션으로 상대 선호 |

SK하이닉스 | HBM 핵심 코어이나 변동성 관리 필요 |

삼성전기·MLCC | AI 서버 부품 확산의 핵심 확인 |

NAND/eSSD·SLC/MLC | 7월 반도체 내 가장 중요한 확산축 |

반도체 소재·전공정 | 원가 안정·판가 협상·NAND 고단화로 재평가 후보 |

전력기기·HVDC·온사이트 발전 | AI 데이터센터 현실 병목의 핵심 수혜 |

KOSDAQ | 정책 기대와 소외 해소는 긍정이나 지수 매수보다 EPS 상향주 선별 |

2차전지·BESS | 장기 논리 유지, 단기 급등 후 차익 구간 |

현금 | 12~18% 유지. 미국 고용·한국 수출·환율 확인 전 전면 공격 금지 |

2. 6월 30일 한국시장 마감 요약

2.1 지수 및 환율

지표 | 마감 | 등락 | 해석 |

|---|---|---|---|

KOSPI | 8,476.48 | +81.83 / +0.97% | 반도체·전자부품 반등으로 상승 |

KOSDAQ | 916.18 | -4.39 / -0.48% | 전일 급등 후 차익실현 |

원·달러 환율 | 1,549.4원 | +4.2원 | 원화 약세 지속, 외국인 수급 부담 |

KOSPI는 사흘 만에 상승 전환했지만, 장중에는 8,220.80까지 밀리는 큰 변동성을 보였습니다. 종가 기준으로는 8,400선을 회복했지만, 원·달러 환율이 1,549.4원까지 올라 외국인 수급에는 여전히 부담이 남아 있습니다. (Viva 100)

2.2 수급

집계 매체별 수급 수치에는 차이가 있으나, 공통 메시지는 명확합니다. 외국인은 KOSPI를 대규모 순매도했고, 기관과 개인이 이를 흡수했습니다. 뉴스핌 기준 KOSPI에서는 개인 +5,401억원, 기관 +3조859억원, 외국인 -3조6,649억원으로 집계됐고, 비바100 기준으로도 기관 순매수와 외국인 순매도 구도가 확인됩니다. (뉴스핌)

시장 | 수급 특징 | 해석 |

|---|---|---|

KOSPI | 외국인 약 3.6~3.8조원 순매도, 기관 대규모 순매수 | 외국인은 리밸런싱·환율 부담으로 매도, 국내 기관이 지수 방어 |

KOSDAQ | 개인 순매수, 외국인·기관 동반 순매도 | 전일 급등 이후 차익실현, 지수 회복력 제한 |

코스닥에서는 개인이 순매수했지만 외국인과 기관이 동반 매도했습니다. 주성엔지니어링, 원익IPS, 이오테크닉스 등 반도체 장비주는 강했지만, 에코프로·에코프로비엠·알테오젠 등 전일 강했던 대형 성장주는 하락했습니다. (뉴스핌)

3. 오늘 장세의 본질

오늘 시장은 단순히 “반도체 반등”으로 보기에는 부족합니다. 더 정확한 해석은 다음입니다.

반도체 TOP2 레버리지 쏠림 이후, 시장은 HBM 단일 베팅보다 전자부품·전공정 장비·NAND/eSSD·소재·전력 인프라로 수익원을 확산하려는 국면에 들어갔다.

3.1 KOSPI 상승의 질

KOSPI 상승을 만든 주된 축은 삼성전자, 삼성전기, SK스퀘어, 일부 전력기기였습니다. 특히 삼성전기 +7.16%는 단순 개별주 반등이 아니라 AI 서버용 MLCC 수요가 실제 계약으로 확인되기 시작했다는 점에서 중요합니다. 첨부 자료에 따르면 삼성전기는 글로벌 빅테크와 약 4,540억원 규모의 AI 서버용 MLCC 공급계약을 체결했고, AI 서버 랙 기준 최대 60만개의 MLCC가 탑재될 수 있으며, 서버용 고용량 MLCC는 범용 대비 3배 이상 비싼 것으로 정리됩니다.

3.2 KOSDAQ 약세의 의미

KOSDAQ은 전일 급등 이후 -0.48%로 쉬었습니다. 그러나 내부적으로는 반도체 장비주가 강하고 2차전지·바이오 일부가 급락하는 선별장이었습니다. 이는 29일의 KOSDAQ 급반등이 “전면적인 성장주 회복”이라기보다, 낙폭과대·정책 기대·일부 실적주 중심의 빠른 순환매였음을 보여줍니다.

따라서 KOSDAQ 전략은 여전히 지수 매수보다 EPS 상향 종목 선별입니다.

4. 첨부 리서치 핵심 검토

4.1 메모리 슈퍼사이클은 여전히 유효하다

첨부 자료의 가장 중요한 메시지는 메모리 펀더멘털이 오히려 강화되고 있다는 점입니다. 골드만삭스는 삼성전자의 2027년 HBM 가격 상승률 전망을 기존 +14%에서 +44%로 대폭 상향했고, DDR5 현물가격은 5월 초 이후 20% 상승했으며, 한국의 5월 DRAM 수출은 전년 대비 370% 증가한 것으로 정리됩니다.

TrendForce 자료도 3Q26 PC DRAM 가격 전망을 기존 +8~13%에서 +15~20%로 상향했고, 4Q26 전망도 기존 +0~5%에서 +3~8%로 올렸습니다. OEM 재고는 2Q26 말 기준 4~8주 수준까지 낮아졌고, 공급사는 2027년 서버향 수요 확대에 대응하기 위해 PC DRAM 공급을 줄이는 계획을 갖고 있는 것으로 정리됩니다.

투자 함의:

메모리 업황은 아직 피크아웃이 아닙니다. 다만 가격 상승 속도는 완만해질 수 있으므로, 주가가 오를 때마다 “가격 상승률의 2차 미분”과 EPS revision을 함께 봐야 합니다.

4.2 LTA/SCA는 메모리 산업의 밸류에이션 구조를 바꾼다

첨부 자료에 따르면, 마이크론의 SCA/LTA는 과거의 느슨한 장기계약과 다릅니다. 최근 계약은 take-or-pay, 가격 하한, 선급금, 3~5년 계약이 결합된 구조이며, 마이크론뿐 아니라 삼성전자·SK하이닉스·키옥시아·샌디스크 등 메모리 공급사 전반이 유사한 조건의 LTA를 체결하고 있는 것으로 정리됩니다. 특히 SK하이닉스는 가격 상단 없이 가격 하단만 존재하는 LTA 구조로 알려졌다는 내용이 포함되어 있습니다.

이 변화는 매우 중요합니다.

과거 메모리 사이클 | 현재 LTA/SCA 구조 |

|---|---|

공급 과잉 시 가격 급락 | 가격 하한으로 다운사이드 완화 |

고객이 매년 가격 후려치기 가능 | 물량·가격이 장기계약으로 고정 |

EPS 변동성 매우 큼 | EPS duration 확대 |

낮은 P/E 정당화 | 멀티플 리레이팅 가능 |

공급자 CapEx 리스크 큼 | 고객 선급금·물량 약정으로 리스크 분담 |

투자 함의:

메모리주는 더 이상 단순한 4년 사이클주로만 평가하면 안 됩니다. AI 생산능력의 병목이자 장기계약 기반 인프라 산업으로 재평가될 가능성이 있습니다.

4.3 NAND/eSSD·SLC/MLC가 7월 핵심 확산축이다

첨부 자료에서 가장 실전적으로 중요한 부분은 NAND입니다. TrendForce NAND Flash 고정가 업데이트에 따르면, 6월 SLC 전 제품 ASP는 전월 대비 28~31% 추가 상승했고, MLC도 8.72~11.48% 상승했습니다. 3Q26 SLC는 공급 제약 심화와 성수기 진입으로 QoQ +60~70% 추가 상승 가능성이 제시됩니다.

이것은 단순 저장장치 호황이 아닙니다. AI 추론에서 KV cache offloading이 확산되면 eSSD와 NAND는 AI 메모리 계층의 보조 축이 됩니다. Citi 반도체 장비 자료도 DRAM 병목이 NAND 및 eSSD 수요, 나아가 NAND용 WFE 수요를 끌어올릴 수 있다고 봅니다.

세부 영역 | 투자 논리 |

|---|---|

eSSD | AI 추론·KV cache offloading 수혜 |

3D NAND | 고단화에 따른 장비·소재 수혜 |

SLC NAND | AI edge, ADAS, 통신 인프라 수요와 레거시 공급 부족 |

MLC NAND | 산업용·차량용 인증 모듈 수요 |

NAND 소재 | 고단화로 웨이퍼당 소재 소모량 증가 |

투자 함의:

7월 반도체 알파는 HBM만이 아니라 NAND/eSSD·SLC/MLC·3D NAND·전공정·소재에서 나올 가능성이 큽니다.

4.4 삼성전기·MLCC는 AI 서버 부품 수혜가 실제 계약으로 확인됐다

삼성전기 MLCC 계약은 이번 자료에서 가장 중요한 개별 이벤트 중 하나입니다. 자료에 따르면 삼성전기는 글로벌 빅테크와 4,540억원 규모 AI 서버용 MLCC 공급계약을 체결했고, AI 서버용 MLCC는 일반 서버 대비 10배 이상 많이 쓰이며, 서버 랙 기준 최대 60만개까지 탑재될 수 있습니다. 또한 서버용 고용량 MLCC는 범용 대비 3배 이상 비싸고, AI 서버용 MLCC 공급사는 극소수로 정리됩니다.

또 Citi의 TDK 리서치 요약은 전력용 MLCC, 알루미늄 커패시터, 니어라인 HDD 부품, BBU 관련 매출이 AI 서버 관련 이익 비중을 확대할 수 있다고 봅니다.

투자 함의:

AI 서버 병목은 GPU와 HBM에서 끝나지 않습니다. MLCC, ABF, 실리콘 캐패시터, 광모듈 PCB, BBU로 확산됩니다. 삼성전기와 관련 부품주는 장기적으로 비중확대 후보입니다. 다만 단기 급등 이후 손익비는 낮아졌으므로, 신규 진입은 눌림목·수주 확인형 접근이 적절합니다.

4.5 전력망 병목은 온사이트 발전으로 확장 중

첨부 자료에는 Wärtsilä가 미국 AI 데이터센터향 천연가스 엔진 발전설비를 2.92억 유로 규모로 수주했다는 내용이 포함되어 있습니다. 핵심은 AI 데이터센터가 전력망 연결 지연과 전력 제약을 헤지하기 위해 독립형 온사이트 발전을 채택하고 있다는 점입니다.

또 기존 자료는 전력 변압기 납기가 팬데믹 이전 12~16주에서 128~144주로 늘어났고, 800V HVDC·액체냉각·BBU·디지털 트윈이 차세대 데이터센터 핵심 수혜라고 정리합니다.

투자 함의:

전력기기·HVDC·온사이트 발전·BESS는 반도체 보조 테마가 아닙니다. AI 수요를 실제 MW와 서버 설치로 전환시키는 핵심 병목 자산입니다.

4.6 반도체 소재는 2분기 마진 저점 가능성

한투 반도체 소재·부품 마케팅 자료는 반도체 소재주 부진 원인을 유가·나프타·원재료 가격 상승에 따른 마진 우려로 설명합니다. 그러나 6월 중순 이후 두바이유와 나프타 가격이 안정되면서, 판가 인상이 크지 않아도 수익성을 확보할 수 있는 환경이 됐고, 한솔케미칼은 과산화수소 판가 인상을 진행했으며 이엔에프테크놀로지는 판가 협의 중으로 정리됩니다.

소재주는 장비주 대비 밸류에이션 부담이 낮고, NAND 고단화에 따른 웨이퍼당 소재 소모량 증가가 장기 성장축입니다.

투자 함의:

반도체 소재는 7월에 가장 실전적인 알파 후보입니다. 단기 급등 장비주보다, 마진 회복 + NAND 고단화 + 밸류에이션 중하단 조합을 가진 소재주가 상대적으로 매력적입니다.

5. 7월 투자전략: 변동성 너머 방향성

첨부된 미래에셋 7월 전략 자료는 6월 변동성의 본질을 단일종목 레버리지 ETF와 반도체 쏠림의 반작용으로 설명합니다. 삼성전자와 SK하이닉스 시가총액 비중은 5월 말 49%에서 56%까지 상승했고, 단일종목 레버리지 ETF 일평균 거래대금은 6월 중순 이후 평균 13조원에 달했으며, 레버리지 ETF는 오를 때 사고 내릴 때 파는 숏감마 구조라고 정리됩니다.

동시에 이 자료는 7월 국내 증시에 대해 실적 기대와 밸류에이션 매력으로 긍정적 흐름을 예상하면서도, “주도주 중심 대응은 유지하되 쏠림보다 확산을 준비할 시점”이라고 정리합니다. 삼성전자·SK하이닉스를 제외한 KOSPI의 12개월 선행 PER은 올해 고점 대비 28% 하락했고, ROE가 상향된 업종으로 증권, 조선, 화학, 건설, 건강관리, 2차전지, 은행, 필수소비재, 전력기기, 화장품 등이 제시됩니다.

핵심 전략:

7월은 반도체 코어 유지 + 확산 포켓 확대의 달입니다.

6. 업종별 투자전략

6.1 AI 메모리 대형주

의견: Overweight 유지, 레버리지 금지

종목군 | 전략 |

|---|---|

삼성전자 | 상대 선호. DRAM·NAND·차량용 메모리·파운드리 옵션 |

SK하이닉스 | HBM 핵심 코어. 신규 추격 제한 |

삼성전자우 | 방어적 메모리 대형주 대안 |

반도체 TOP10 ETF | 단일종목 리스크 완화 |

단일종목 레버리지 ETF | 신규 진입 금지, 반등 시 축소 |

삼성전자는 올해 영업이익 대부분이 메모리에서 발생할 것으로 보이며, 순수 메모리 기업 대비 밸류에이션 디스카운트를 받을 필요가 낮아졌다는 리서치 의견이 첨부 자료에 포함되어 있습니다.

SK하이닉스는 ADR 상장 기대와 HBM 핵심 수혜가 있지만, 최근 변동성의 중심이기도 했습니다. 따라서 현물 코어 보유는 유지하되, 레버리지 ETF와 급등 추격은 피합니다.

6.2 NAND/eSSD·SLC/MLC·3D NAND

의견: 7월 핵심 확산축

세부 자산 | 전략 |

|---|---|

eSSD | AI 추론·KV cache offloading 수혜 |

SLC NAND | 3Q26 가격 폭등 가능성 |

MLC NAND | 산업용·차량용 인증 모듈 수요 |

3D NAND 장비 | 고단화·증설 기대 |

NAND 소재 | 웨이퍼당 소재 소모량 증가 |

첨부 자료상 SLC 가격은 6월에 전 제품군에서 28~31% 상승했고, 3Q26에는 +60~70% 추가 상승 가능성이 제시됩니다. 이는 7월 반도체 내에서 NAND/eSSD·SLC/MLC가 가장 강력한 가격 모멘텀을 가질 수 있음을 의미합니다.

6.3 반도체 소재·전공정

의견: 비중 확대 후보

선호 조건 | 이유 |

|---|---|

원재료 가격 안정 | 마진 회복 |

판가 인상·협의 | 가격 전가 |

NAND 고단화 노출 | 소재 소모량 증가 |

12M forward 이익 상향 | 실적 장세 적합 |

신용·공매도 부담 낮음 | 변동성 완화 |

관심군은 한솔케미칼, 이엔에프테크놀로지, 솔브레인, 티씨케이, 삼양엔씨켐, 피에스케이, 테스, 코리아써키트, 심텍입니다. 첨부 퀀트 시그널에서도 코리아써키트, 피에스케이, 테스, 엘앤에프, SK하이닉스 등이 12개월 선행 영업이익 추정치 상향 상위권에 반복적으로 포함됩니다.

6.4 삼성전기·MLCC·ABF·광모듈 PCB

의견: 구조적 비중확대, 단기 추격 제한

삼성전기 계약은 AI 서버용 MLCC 수요가 실제 수주로 확인됐다는 점에서 중요합니다. AI 서버용 MLCC는 일반 서버 대비 탑재량이 10배 이상 많고, 서버 랙 기준 최대 60만개까지 쓰이며, 고신뢰성 요구로 가격도 높습니다.

전략:

삼성전기는 보유 유지, 신규 매수는 눌림목 접근. 관련 확산축은 ABF, 실리콘 캐패시터, 광모듈 PCB입니다.

6.5 전력기기·HVDC·온사이트 발전·냉각

의견: 장기 핵심 비중 유지

AI 데이터센터의 병목은 메모리만이 아니라 전력입니다. 온사이트 발전 수요, 800V HVDC, 액체냉각, BBU, 변압기, 송전망, 디지털 트윈이 모두 중요해지고 있습니다.

세부 자산 | 전략 |

|---|---|

변압기·전력기기 | LS ELECTRIC, 효성중공업, 산일전기 중심 |

HVDC·800V | 차세대 데이터센터 전력 효율 핵심 |

BBU·UPS | 전력 안정화 |

액체냉각 | GPU 밀도 상승 필수 |

온사이트 발전 | 전력망 연결 지연 헤지 |

BESS | 데이터센터 전력 안정성 보완 |

전략:

전력기기는 AI 병목 포트폴리오에서 필수입니다. 단기 급등 추격보다 조정 시 분할매수합니다.

6.6 K배터리·BESS

의견: 순환매 인정, 추격보다 눌림목

K배터리는 6월 29일 급등 후 30일에는 차익실현이 나왔습니다. 그러나 테슬라 BESS 생산능력 확대, 중국산 배터리 배제 정책, 미국·유럽 현지화 공급망 논리는 유지됩니다. 첨부 자료에서도 테슬라 전기차 판매 회복과 BESS 증설이 K배터리에 긍정적이라고 정리됩니다.

전략:

LG에너지솔루션·에코프로 계열을 급등 추격하기보다, BESS·전해액·첨가제·전지박·미국 현지화 밸류체인을 눌림목에서 봅니다.

6.7 바이오·K뷰티

의견: 반도체 외 성장 포켓

JPM의 한국 헬스케어 피드백은 AI 중심 시장 랠리와 고금리 환경으로 헬스케어 관심이 낮지만, 삼성바이오로직스·셀트리온과 일부 미용 의료기기·화장품 종목에 대한 관심은 유지된다고 정리합니다.

K뷰티 자료에서는 에이피알, 달바글로벌, 코스알엑스, 라네즈, 아누아, 조선미녀 등이 주요국 아마존 Beauty Top 100에 다수 포함되어 있습니다.

전략:

반도체 변동성이 큰 구간에서 바이오·K뷰티는 포트폴리오 완충재입니다. 단, 실적과 실제 해외 판매 데이터가 확인되는 종목 중심입니다.

6.8 일본 금융주

의견: 해외 금리상승 수혜 포켓 유지

달러·엔 161엔대, BOJ 정상화, 일본 EPS 상향은 일본 은행·보험주에 우호적입니다. 한국 반도체 베타를 낮추는 해외 포켓으로 유지할 가치가 있습니다.

세부 | 전략 |

|---|---|

일본 은행 | 예대마진 개선 |

일본 보험 | 장기금리 상승·재투자수익 |

환헤지 | 부분 헤지 권고 |

리스크 | 당국 개입, JGB 금리 급등, 글로벌 risk-off |

7. 포트폴리오 제안

7.1 기본형 포트폴리오

자산/섹터 | 권고 비중 | 역할 |

|---|---|---|

AI 메모리 대형주: 삼성전자·SK하이닉스 | 19% | 코어 |

NAND/eSSD·SLC·3D NAND·전공정·소재 | 18% | 7월 핵심 알파 |

MLCC·ABF·광모듈 PCB | 7% | AI 서버 부품 |

전력기기·HVDC·냉각·온사이트 발전 | 15% | AI 실물 병목 |

K배터리·BESS | 8% | 순환매·전력 저장 |

바이오·K뷰티 | 7% | 반도체 외 성장 |

일본 금융주 | 9% | 해외 금리상승 포켓 |

한국 금융·방산·산업재·유통 | 6% | 변동성 완충 |

현금·헤지 | 11% | 이벤트 대응 |

핵심은 반도체를 줄이는 것이 아닙니다. 반도체를 더 정교하게 보유하고, HBM 단일 추격에서 AI 병목 전체로 확산하는 것입니다.

7.2 공격형 전환 조건

아래 조건이 확인되면 현금을 5~10%까지 낮추고 반도체 확산축을 확대합니다.

조건 | 확인 기준 |

|---|---|

한국 6월 수출입 호조 | 반도체 수출 서프라이즈 |

미국 고용 안정 | 임금 과열 없이 고용 완만 둔화 |

원·달러 안정 | 1,530원대 이하 |

SOX 안정 | 2거래일 이상 반등 또는 낙폭 축소 |

KOSDAQ | 900선 안착, 상승 종목 확산 |

외국인 KOSPI | 순매도 급감 또는 순매수 전환 |

7.3 방어형 전환 조건

아래 조건이 발생하면 현금을 25~35%로 높이고 고베타 노출을 축소합니다.

조건 | 대응 |

|---|---|

원·달러 1,550원 재접근 | 외국인 수급 리스크 |

SOX 재급락 | 반도체 베타 축소 |

KOSDAQ 900선 재이탈 | 순환매 실패 |

미국 고용·임금 과열 | Fed 인상 우려 |

HBM/DRAM/NAND ASP 둔화 | 메모리 코어 재점검 |

단일종목 레버리지 ETF 변동성 재확대 | TOP2 노출 축소 |

8. 3·6·12개월 전망

8.1 3개월 전망: 변동성 속 순환매 확산

7~9월은 실적 시즌과 수급 정상화 구간입니다. 반도체 펀더멘털은 강하지만, 단일종목 레버리지 ETF와 외국인 수급, 원화, 미국 고용지표가 변동성을 키울 수 있습니다. 이번 주에는 한국 6월 수출입, 미국 ISM 제조업, 미국 고용보고서가 핵심 일정입니다.

3개월 전략:

삼성전자·SK하이닉스 코어를 유지하되, 알파는 NAND/eSSD·SLC/MLC·반도체 소재·MLCC·전력기기·K뷰티에서 찾습니다.

8.2 6개월 전망: 실적 장세로 재편

10~12월은 LTA/SCA와 실제 EPS 상향이 주가를 다시 결정하는 구간입니다. DRAM·NAND 가격 강세가 이어지고 삼성전자·SK하이닉스·마이크론의 장기계약 기반 이익 가시성이 높아진다면, 메모리주는 다시 리레이팅될 수 있습니다.

6개월 전략:

삼성전자, SK하이닉스, NAND/eSSD, 소재, 전공정, MLCC, 전력기기를 핵심으로 하되, 단일 레버리지는 제외합니다.

8.3 12개월 전망: AI 병목 자산의 구조적 재평가

12개월 관점에서는 AI 수요가 실제 토큰 매출, 데이터센터 MW, 전력 연결, HBM·DRAM·NAND 소화로 얼마나 전환되는지가 핵심입니다. 첨부 자료의 Exponential View 요약은 생성형 AI 매출이 빠르게 증가하고 있으며, AI 산업의 수요는 실제 고객 결제로 입증되고 있지만, CapEx·감가상각·전력비·금융비용을 감당하는지가 장기 검증 과제라고 정리합니다.

12개월 전략:

AI 병목 포트폴리오를 장기 보유합니다. 구성은 메모리, NAND/eSSD, 반도체 소재, MLCC, 전력기기, HVDC, BESS, 일본 금융, 바이오·K뷰티입니다.

9. 7월 1일 이후 체크포인트

체크 항목 | 긍정 신호 | 부정 신호 |

|---|---|---|

KOSPI 8,500 | 회복·안착 | 재실패 |

KOSDAQ 900 | 유지·상승 종목 확산 | 900선 재이탈 |

원·달러 | 1,530원대 안정 | 1,550원 접근 |

외국인 KOSPI | 순매도 급감 | 3조원 이상 순매도 지속 |

삼성전자 | 6월 말 반등 지속 | 급등분 반납 |

SK하이닉스 | 변동성 축소 | 레버리지성 급등락 |

NAND/eSSD | 테마 지속 | 하루짜리 반등 후 반락 |

반도체 소재 | EPS 상향주 강세 | 장비주만 단기 급등 |

삼성전기·MLCC | 상승 지속·거래대금 안정 | 계약 뉴스 소진 |

전력기기 | 수주주 상대강도 | 고베타 동반 매도 |

한국 수출입 | 반도체 수출 서프라이즈 | 기대 하회 |

미국 고용 | 임금 안정 | 고용·임금 과열 |

SOX | 반등 지속 | 재급락 |

10. 최종 투자 의견

6월 30일 시장과 첨부 리서치를 종합하면 결론은 분명합니다.

메모리 슈퍼사이클은 여전히 유효합니다.

HBM 가격 전망은 상향됐고, DRAM·NAND 수급은 2026~2027년 타이트하며, LTA/SCA는 메모리 산업의 이익 안정성을 높이고 있습니다.

하지만 전략은 HBM 단일 추격에서 벗어나야 합니다.

6월 변동성은 반도체 레버리지 ETF의 숏감마 구조와 삼성전자·SK하이닉스 쏠림의 반작용이었습니다. 반면 7월에는 실적 기대, 밸류에이션 매력, 코스닥 정책 기대, 반도체 외 업종의 이익 개선이 함께 작동할 수 있습니다.

따라서 실행 전략은 다음입니다.

삼성전자·SK하이닉스 현물 코어는 유지한다.

단일종목 레버리지 ETF는 계속 배제한다.

삼성전자는 DRAM·NAND·차량용 메모리·파운드리 옵션으로 상대 선호한다.

SK하이닉스는 HBM 핵심 보유주이나 신규 추격은 제한한다.

NAND/eSSD·SLC·3D NAND·반도체 소재를 7월 핵심 확산축으로 편입한다.

삼성전기·MLCC·ABF는 AI 서버 부품 확산의 핵심이다.

전력기기·HVDC·온사이트 발전·BESS는 AI 수요를 실제 MW로 전환시키는 병목 자산이다.

K배터리·BESS, 바이오·K뷰티, 일본 금융은 포트폴리오 변동성을 낮추는 확산 포켓이다.

현금 12~18%를 유지하고 한국 수출입, 미국 고용, 원·달러, SOX를 확인한다.

최종 문장:

지금은 반도체를 파는 구간이 아니라, 반도체를 더 정교하게 보유하는 구간입니다. HBM만 따라가는 포트폴리오에서 벗어나 메모리·NAND/eSSD·소재·MLCC·전력·BESS·바이오·일본 금융을 함께 담는 AI 병목 포트폴리오 2.0으로 전환해야 합니다.

최근 글

최근 댓글

댓글 (0)

- 아직 댓글이 없습니다. 첫 댓글을 작성해보세요!

댓글을 작성하려면 이 필요합니다.