![]() lache (218.♡.103.95)

lache (218.♡.103.95)

2024년 7월 16일 AM 12:38 · 수정됨(17:25)

{video: https://youtu.be/yDsjSN9dgGE }

한때 한국에 살았떤 올리범쌤이라는 미국인 유튜버 분이 얼마전 둘째 아이를 출산했나 봅니다.

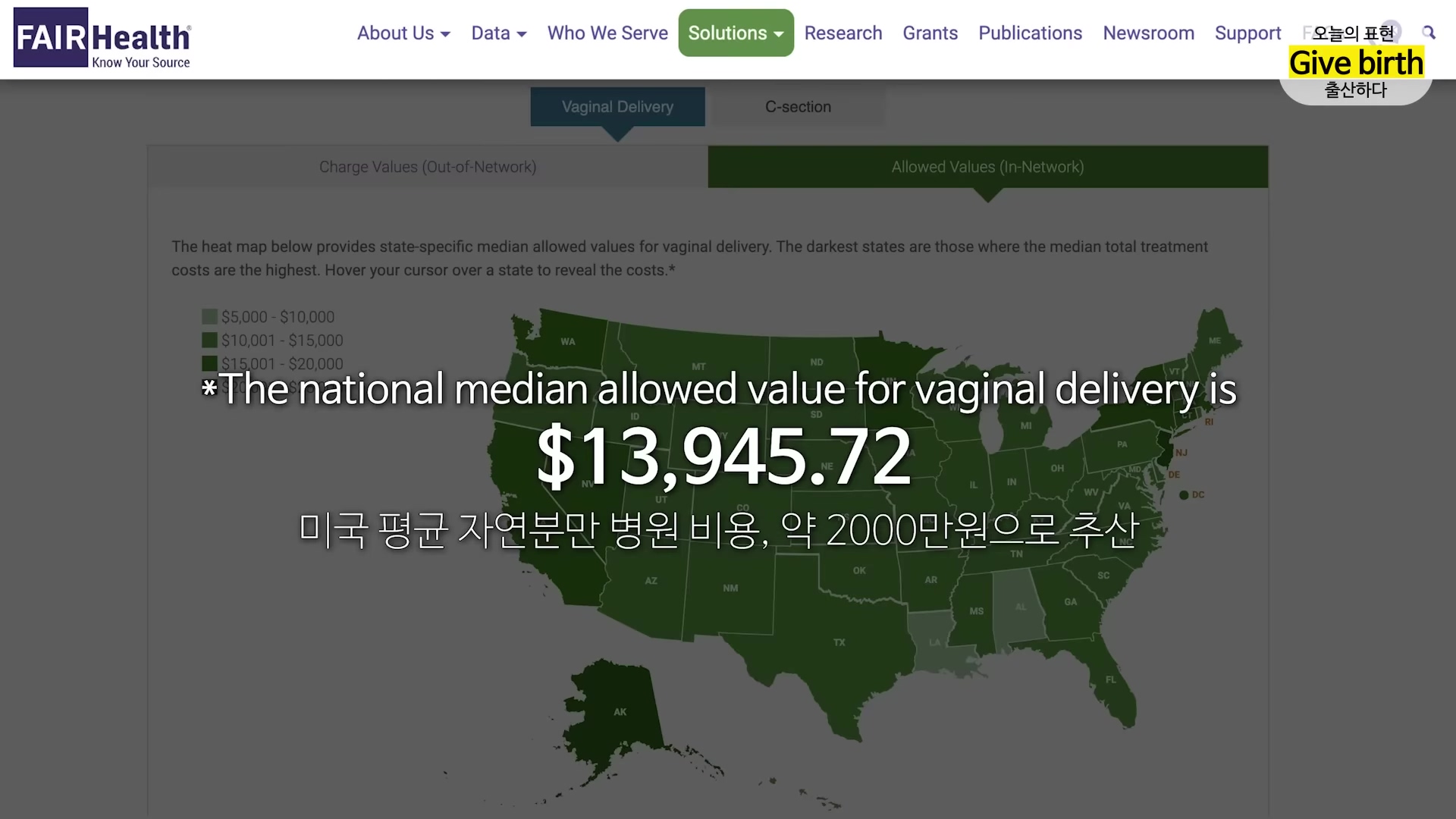

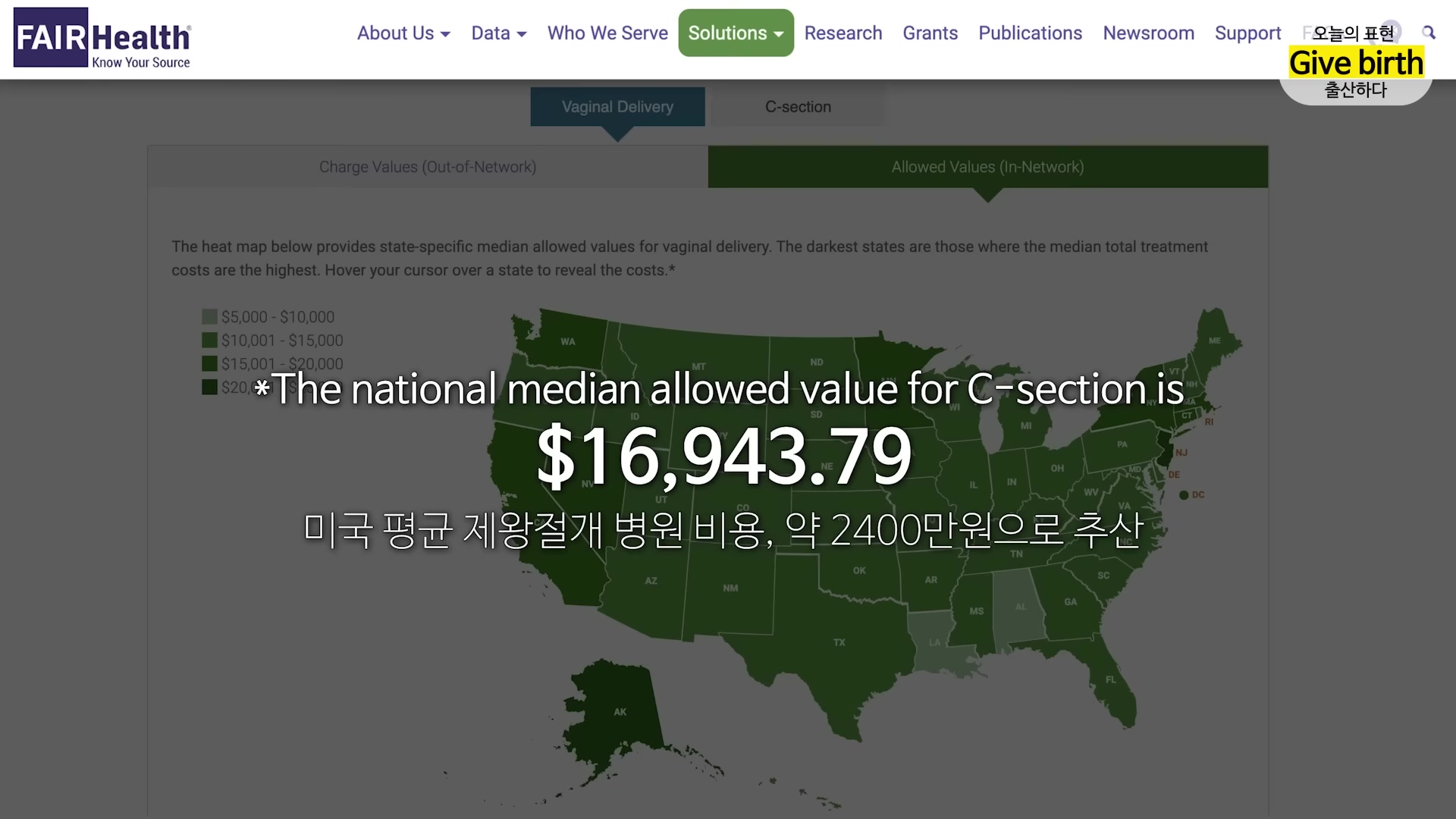

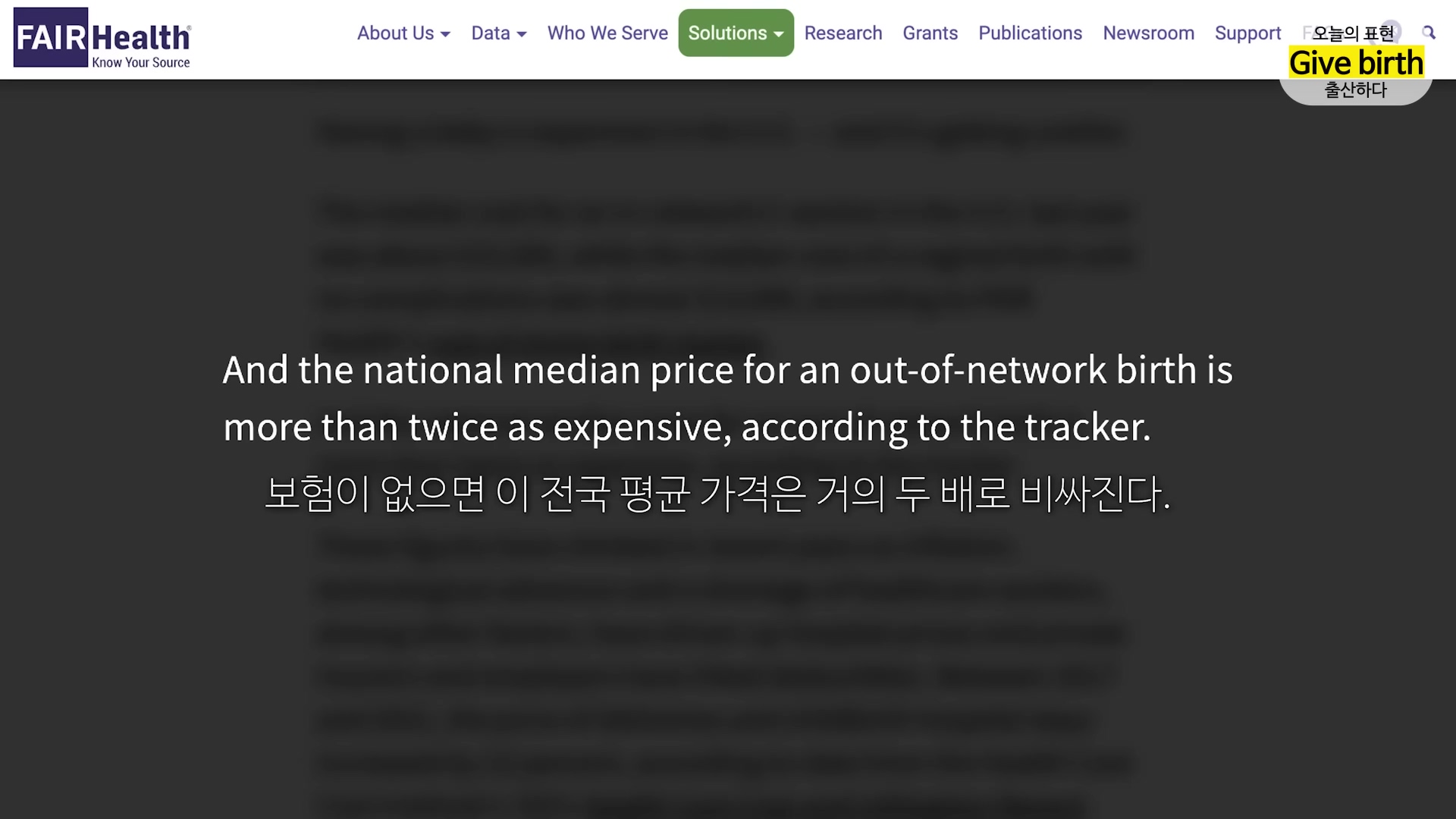

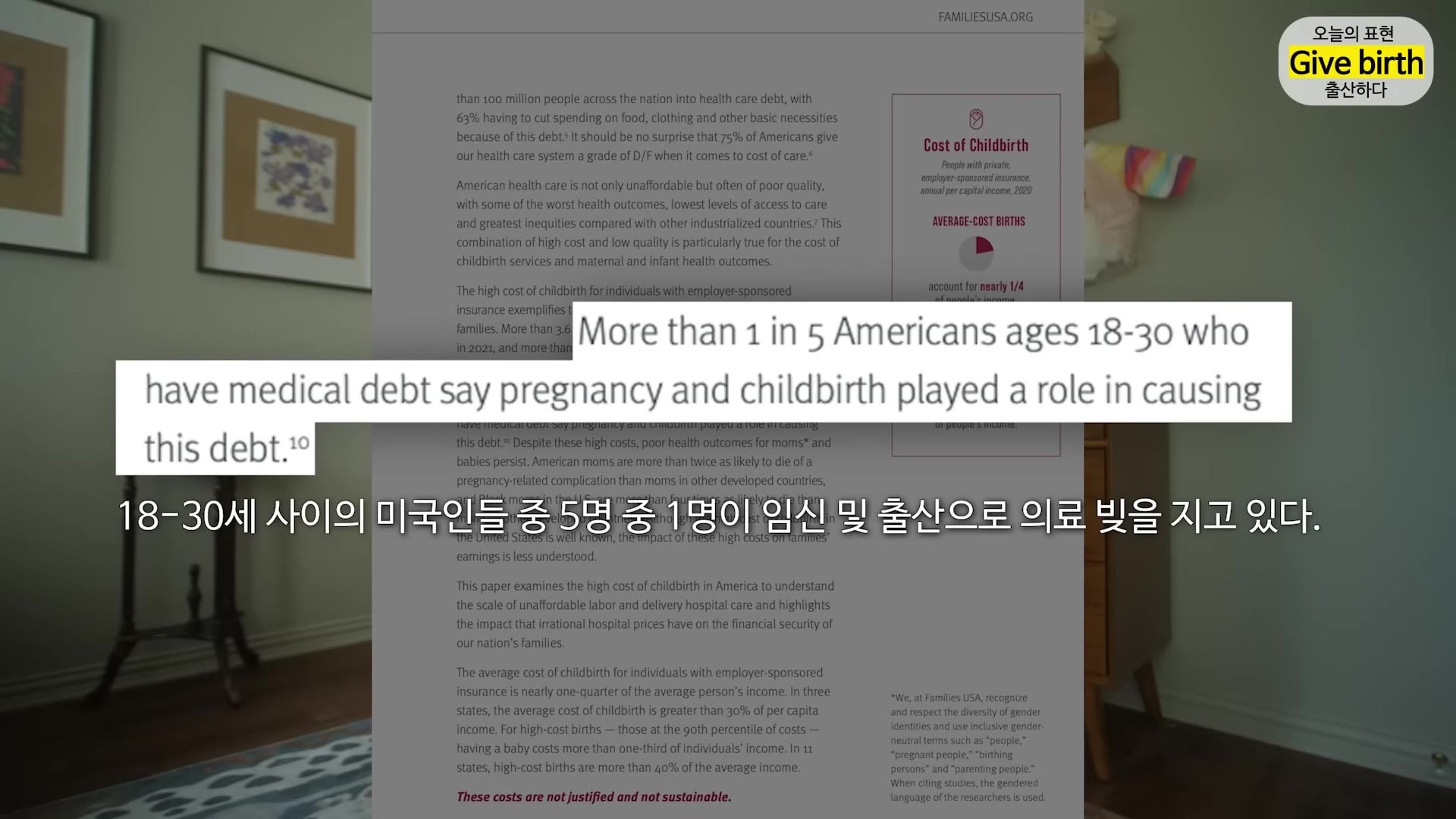

이 경험을 바탕으로 자신이 얼마의 출산비용을 썼는지와 미국의 평균적인 출산비용과 출산현황에 대한 영상을 올렸는데 흥미로운 자료라 공유합니다.

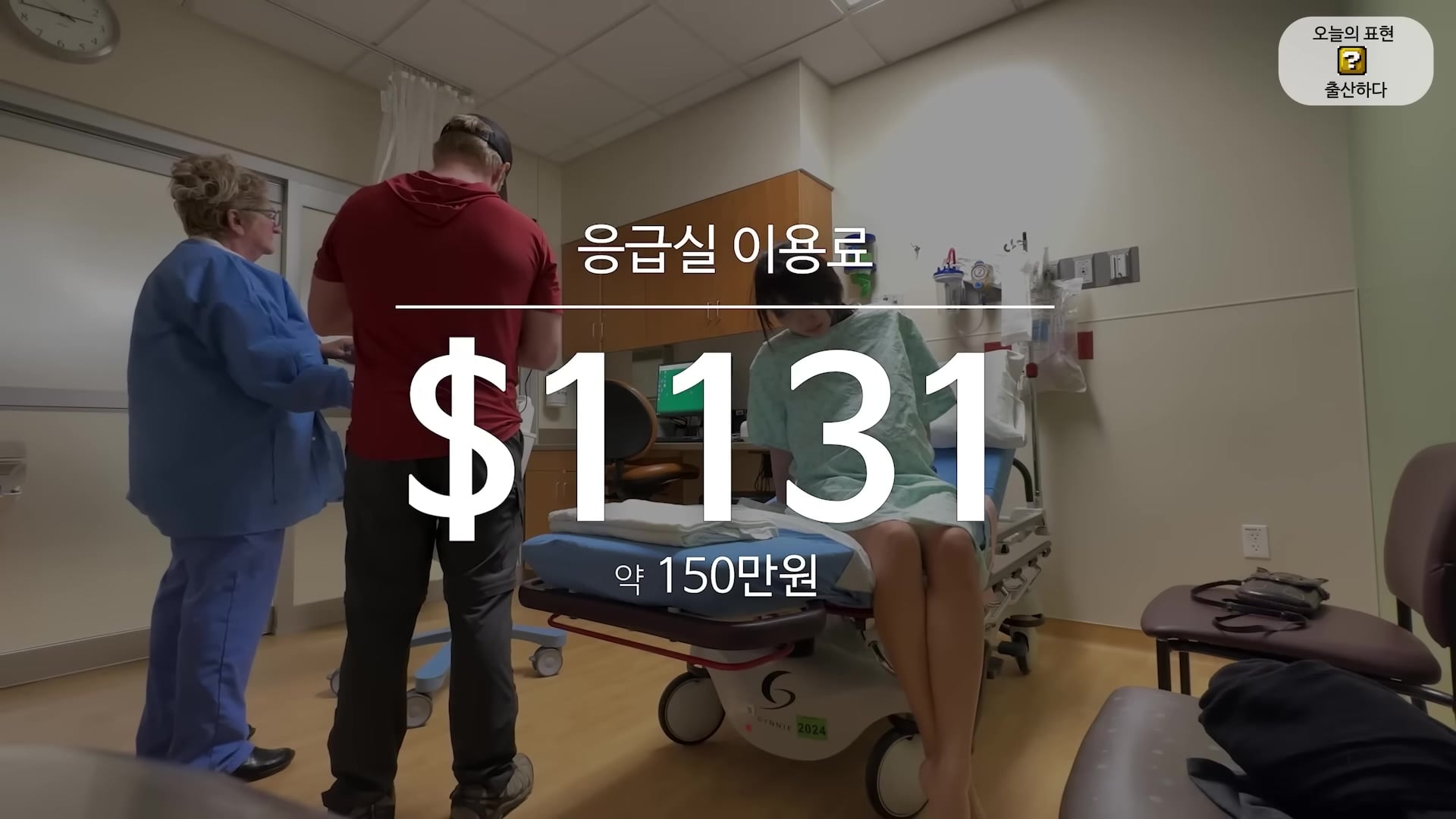

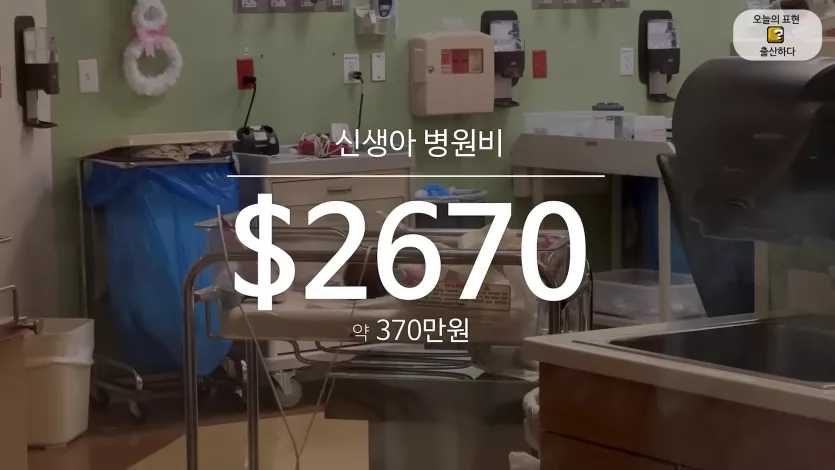

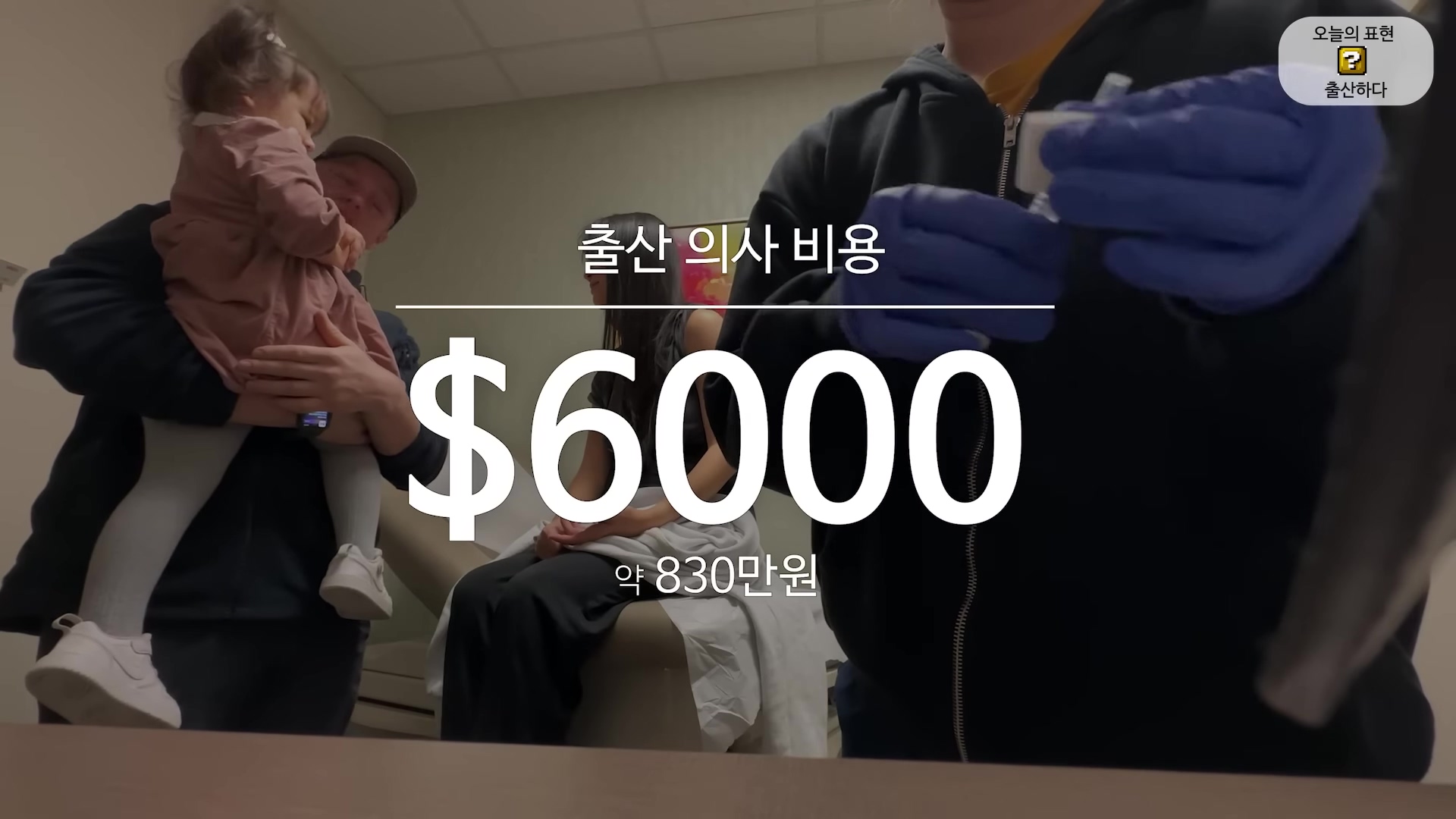

아내분이 갑자기 진통이 와서 예약없이 응급실을 통해 병원에 옴. 응급실에서 30분 진료.

올리범쌤의 경우 월 200만원(1,500불 정도)의 보험료를 내는 민간보험에 가입 중.

1류 기업이나 공무원들의 경우 풀커버리지 보험에 가입되어 있는 경우는 무료도 가능.

한국은 자연분만의 경우 가장 고급프로그램으로도 100만원 정도 비용.

한국의 경우 제왕절개의 경우 가장 비싼 프로그램(페인버스터 사용, 1인실, 산모고급식)으로 해도 300만원을 넘지 않음.

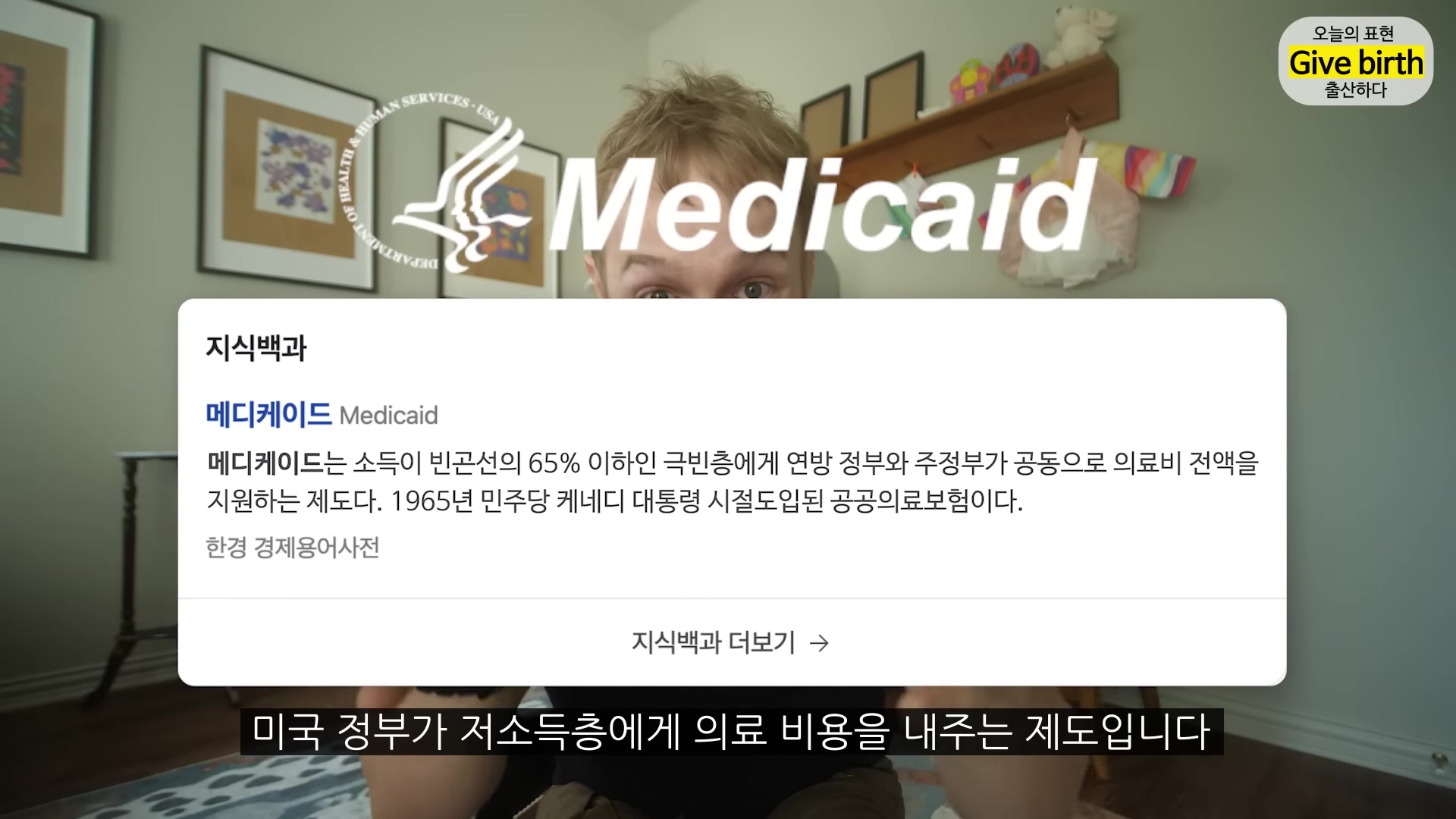

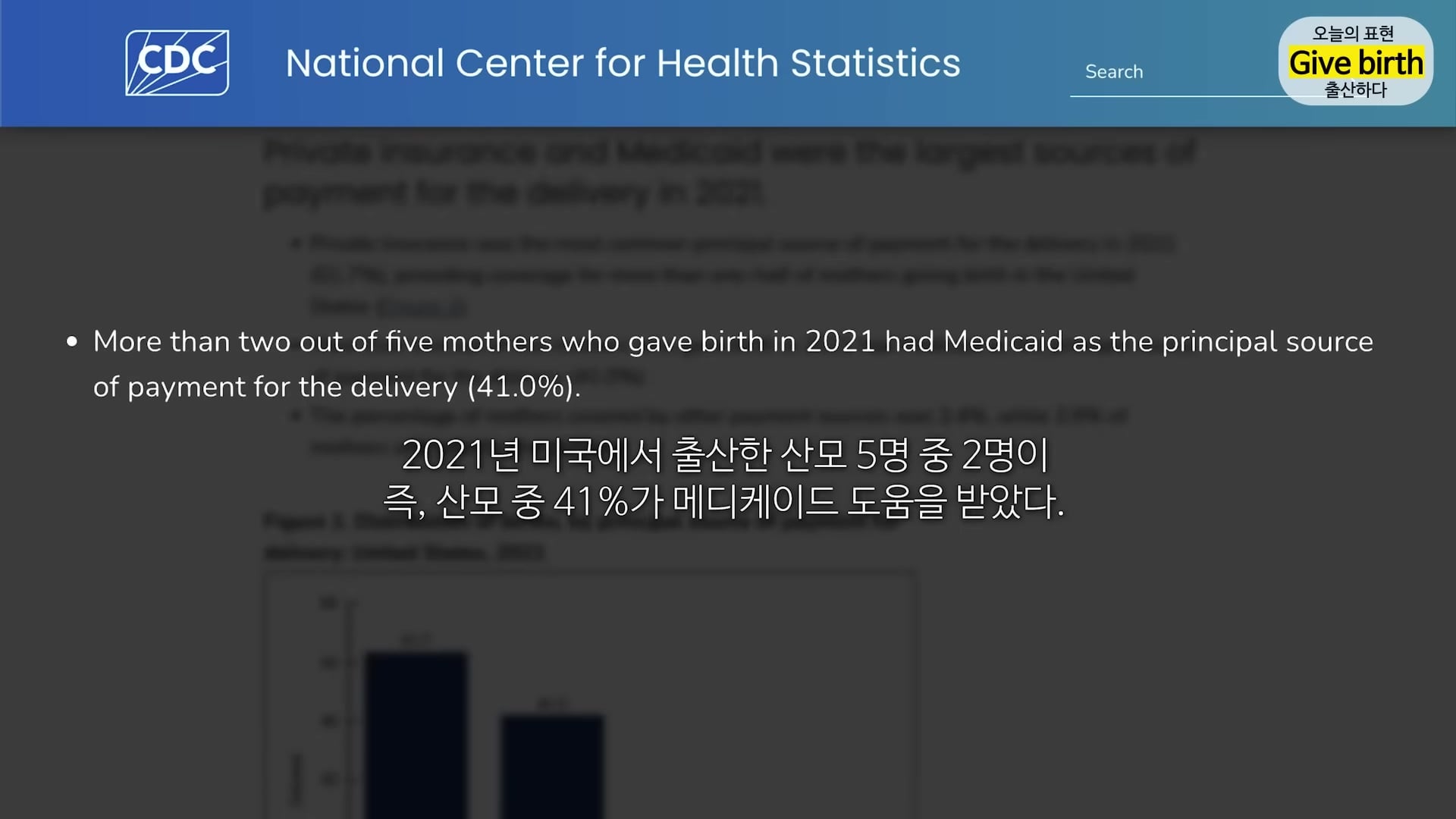

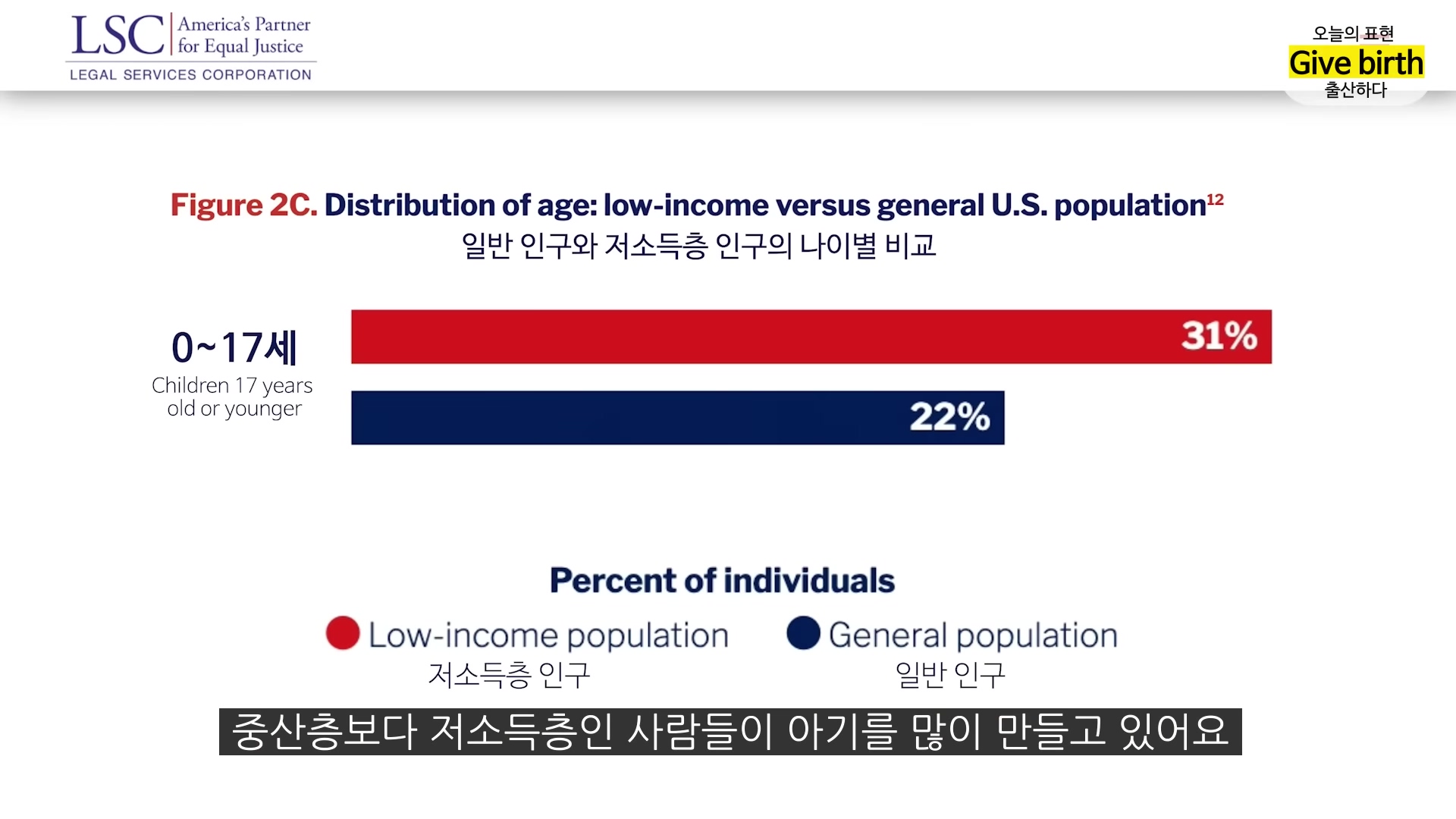

미국은 저소득층은 메디케이드 혜택을 받기 때문에 출산비용이 전혀 들지 않음. 또한 저소득층은 연방정부에서 아이 1명당 6세까지 매달 300불의 양육 바우처가 지급됨. 그래서 저소득층의 경우는 아이를 생계의 수단으로 낳는 경우도 있어서 이것 자체가 사회문제가 되죠.

하여간 건강보험은 한국이 정말 압도적으로 좋죠.

댓글 (33)

-

M

Mmasquerade

24.07.16 · 121.♡.168.68

300 달러씩 주는거 좋네요 -

폴

폴폴셔

24.07.16 · 121.♡.117.112

미국 의료보험이 엉망이라는 이야기만 들었는데

출산 만큼은 정부에서 지원을 잘 해주는 군요... -

조

조조알

→ 폴셔 24.07.16 · 174.♡.151.114

케바케 사바사 입니다

보험 커버리지가 매우 좋거나 아니면 반면에 빈곤층으로 분류된다든가 하면 혜택이 매우 좋은건 사실인데요..

그 사이가 문제입니다. 보험 커버리지는 딱히 좋지 않은데 (자기부담금 비율이 많이 비싼 보험 포함) 벌이가 또 나쁘진 않은 수준이면 딱히 누릴 혜택이 없습니다. 그 경우엔 가계가 휘청거리는 병원비 빌을 받게 되는거죠

미국에서 의료환경에 좋다고 느낄 수는 있습니다.. 보통 좋은 직장 종사자들은 좋은 보험을 소지하고 질 좋은 의료를 누리고 있거든요.. 그래서 미국에 살면서 미국 병원을 많이 이용하면서도 미국의 엉망진창인 의료 현실에 대해 전혀 모르는 분들도 적지 않습니다. 왜냐면 인터넷 커뮤니티에서 활발한 미주 한인들은 대개 좋은 직장 가지고 먹고살만한 분들이 대부분이고, 얼마나 불합리하고 엉망인지 겪어볼 기회가 거의 없는 분들일 가능성이 높으니까요.

우리나라에서는 전 국민이 차등이나 차별 없이 동일한 보험을 가지고 있다는 것 자체가 엄청난 혜택입니다. 이 부분은 절대로 미국 따라가면 안되는 부분이죠. 조그마한 불합리한 부분들은 고쳐나가면 되는거고요 - 달

달팽이

24.07.16 · 59.♡.171.245

한국은 자연분만에 6인실 병상을 사용하면

출산비용이 20을 안넘었던걸로 기억합니다

전 오래오래 한국에서 살아야겠네요 -

옐

옐옐로우몽키

24.07.16 · 223.♡.22.3

2찌기들은 저런거 고민할 일이 없으므로.. -

잰

잰잰리

→ 옐로우몽키 24.07.16 · 211.♡.126.250

저런 것 고민하다가 영구 귀국해서는 열심히 2찍 노릇하는 분이 제 주변에 있습니다.

환장할 노릇이죠. -

돈

돈돈쥬앙

24.07.16 · 211.♡.39.9

제일 중요한 핵심이 빠졌는데요

본인이 가입한 보험이 되는 병원을 찾아야 된다는 점.

산과는 거의 아무곳이나 되지 않을까 하는 기대감이 있지만요.

(아닐 수 도 있나...?) - 조

조알

→ 돈쥬앙 24.07.16 · 141.♡.167.159

산과라고 별다른건 없고요.. 그냥 보험 플랜 따라서 아무곳이나 될 수도 있고 안될수도 있습니다.

HMO:

인-네트워크만 커버됩니다. 무조건 네트워크 병원 가야지, 아니면 병원비 다 개인이 때려맞습니다.

대신에 인-네트워크 안에서만 이용하면 주머니에서 내는 돈이 굉장히 적거나 무료로도 가능하기도 합니다.

그리고 중요한 점은 주치의 레퍼럴이 있어야만 주치의가 아닌 다른 전문의를 볼 때 보험이 커버해 줍니다.

PPO:

인-네트워크 안에서는 비교적 저렴하게 (그래도 HMO 보다는 많이 비싸게) 치료 받을 수 있고요,

갈 수 있는 병원의 네트웍이 HMO 플랜에 비해 좀 더 다양하고 비교적 크고 좋은 병원들도 많이 참여하는 편입니다.

네트워크 병원을 벗어나면 보험사에서 내주는 돈이 좀 적고, 개인이 내는 돈이 좀더 커집니다. -

고

고고약상자

24.07.16 · 192.♡.86.243

저희도 막내를 LA에서 낳았는데요, 저희는 보험으로 전액 처리되어 본인 부담금이 0이었었습니다.

저 유투버는 아마 직장 보험이 아니라 자비로 의료보험을 든 것 같고, 최대한 저렴한 걸로 들었었던 것 같습니다.

그리고 정확히는 모르겠지만, 자기가 선택한 메디컬 그룹이 아닌, out of network인 병원에서 분만을 했던 것이 아닐까 생각됩니다. 그러면 보험사에서 전액 커버가 안될 수 있습니다. 이런 것은 보통 분만 전에 병원에서 충분히 얘기를 해 줬을 것이고, 자기네 병원에서 분만시 비용이 얼마 정도 들 수 있다고 하는 얘기를 듣고 분만을 했을 겁니다.

대충 미국에서 아이 임신하고 분만하는 프로세싱은 이렇습니다.

주치의를 통해 산부인과 전문의 referral을 받습니다. 산부인과 전문의를 만나서 기초 검진, 정기 검진, 분만 등등 모든 스케쥴을 결정합니다. 이때 내가 속한 메디컬 그룹에 따라서 분만하는 병원이 정해집니다. 저희는 코리아타운에 있는 굿사마리탄 병원이었습니다. 이건 처음 산부인과 의사를 만났을 때 이미 다 정해지는 것입니다. 물론 중간에 메디컬 그룹을 바꿀 수는 있지만, 보통은 그냥 이대로 쭉 갑니다. 분만 예정일이 가까워지면 자연분만을 할지, 유도분만을 할지, 제왕절개를 할지 결정하고, 분만일을 정하는데, 자연 분만의 경우는 갑자기 산통이 오기 때문에 가방을 싸 두었다가 진통이 오면 바로 분만이 지정된 병원으로 들어가면 됩니다. 그러면 나머지는 병원에서 알아서 정해진 프로세싱대로 진행됩니다. 미국은 보통 3일 정도 입원 후에 바로 퇴원합니다. 굿사마리탄 병원의 경우는 코리아 타운에 있어서, 간호사들이 집에서 미역국 가지고 와서 먹어도 된다고 얘기해 줍니다. 한국 사람들 애기 낳으면 미역국 먹는 거 잘 알고 있습니다. -

녹

녹녹새

→ 고약상자 24.07.16 · 114.♡.1.123

궁금한 것이 미국 드라마나 영화를 보면 동네에 있는 클리닉(clinic; 상황을 보면 보건소? 느낌이었습니다)에 가면 환경은 열악하지만 출산 등을 진행할 수는 있다고 하는데, 여기는 현지인(미국)은 거의 가지 않는 곳일까요....?

댓글을 작성하려면 이 필요합니다.