![]() Saracen (24.♡.117.37)

Saracen (24.♡.117.37)

2025년 4월 12일 AM 01:33 · 수정됨(07:44)

California에서는 coveredca.com이라는 마켓 플레이스가 있습니다. 여기서 소득을 넣고, 가족사항을 넣으면 어떤 보험을 가입할수 있고, 얼마만큼의 보조금을 받는지 알수 있습니다. 이때, ACA에서 따지는 소득은,

본인의 총 수입 - 401k나 IRA납입액 - Flexible Spending Account + MUNI (소득세를 안내는 채권이자까지 포함)가 됩니다. 택스 리턴시에 볼수 있는 Taxable income과는 다릅니다.

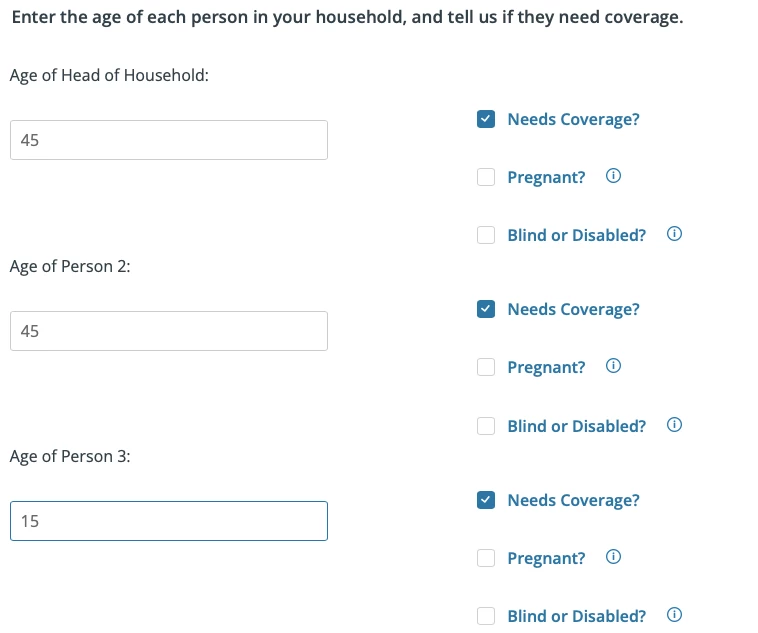

Shop and Compare를 클릭하면, 대충 가족 사항을 넣고 보험금을 찾아볼수 있습니다. Torrance에서 45세 부부와, 15세 자녀의 3인가족을 이루고, 1년 수입이 9만불쯤 된다 치면,

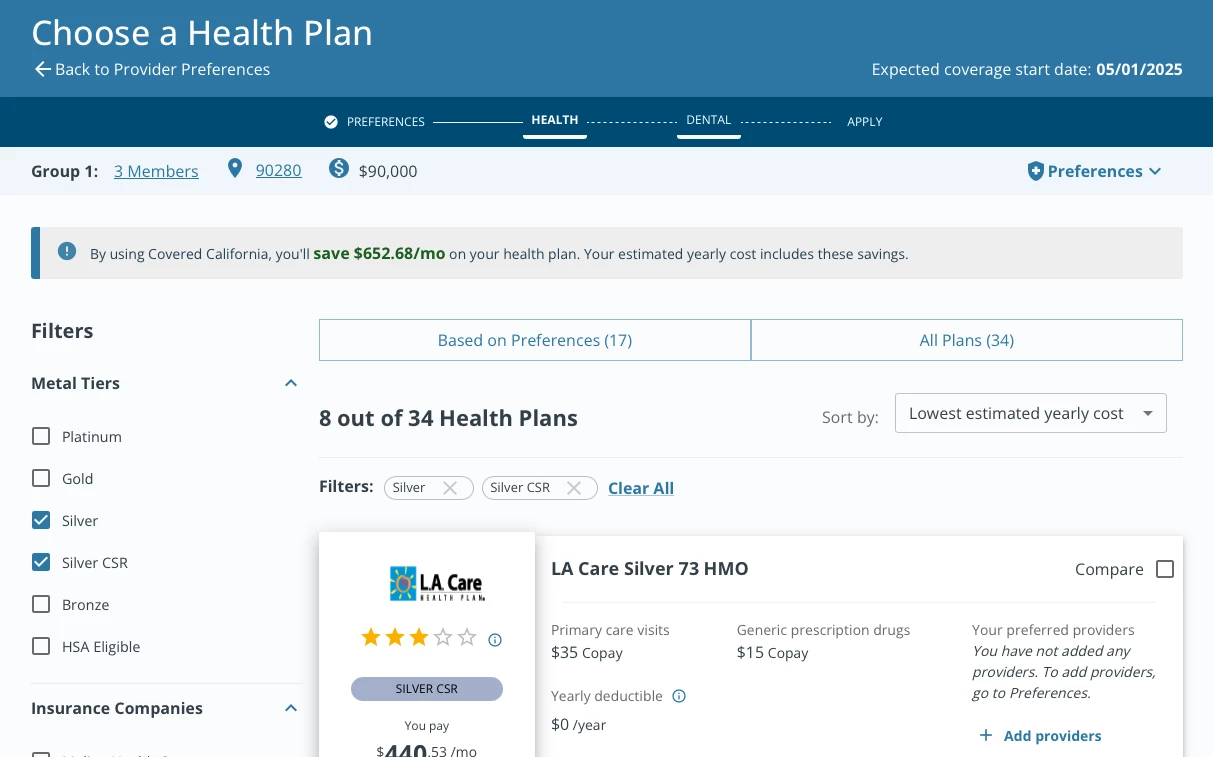

그 이후에 화면이 변해서, 보험금을 낮추는게 중요한지, 전체 병원비 (즉, 방문할때마다 진료비를 낮추는것)을 고를수 있는데, 이건 나중에 다시 정할수 있으므로 아무것이나 선택해서 누르면 됩니다. 그러면, 이런 화면이 보입니다.

Bronze, Silver, Gold, Platinum은 제가 이해하기로 다음과 같습니다. Bronze는 보험 커버리지가 60%, Silver는 70 (혹은 73%), Gold는 80%이고 Platinum은 90%입니다. 왼쪽 선택 버튼에서 Kaiser를 선택하면,

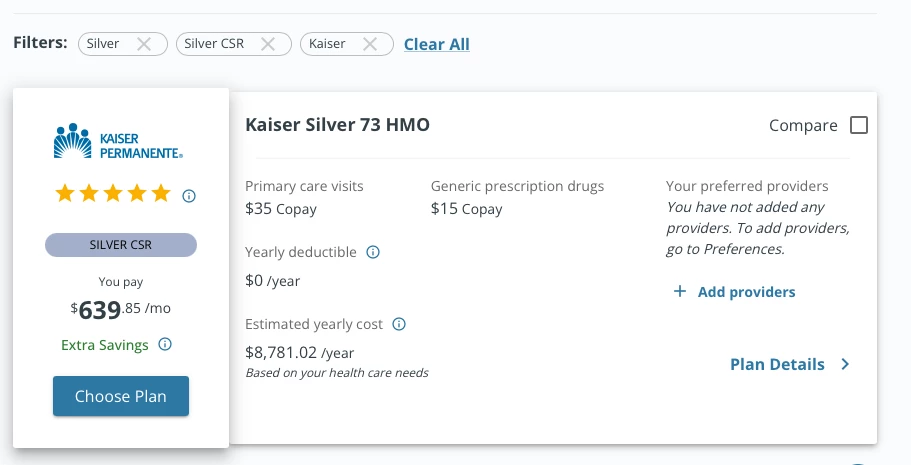

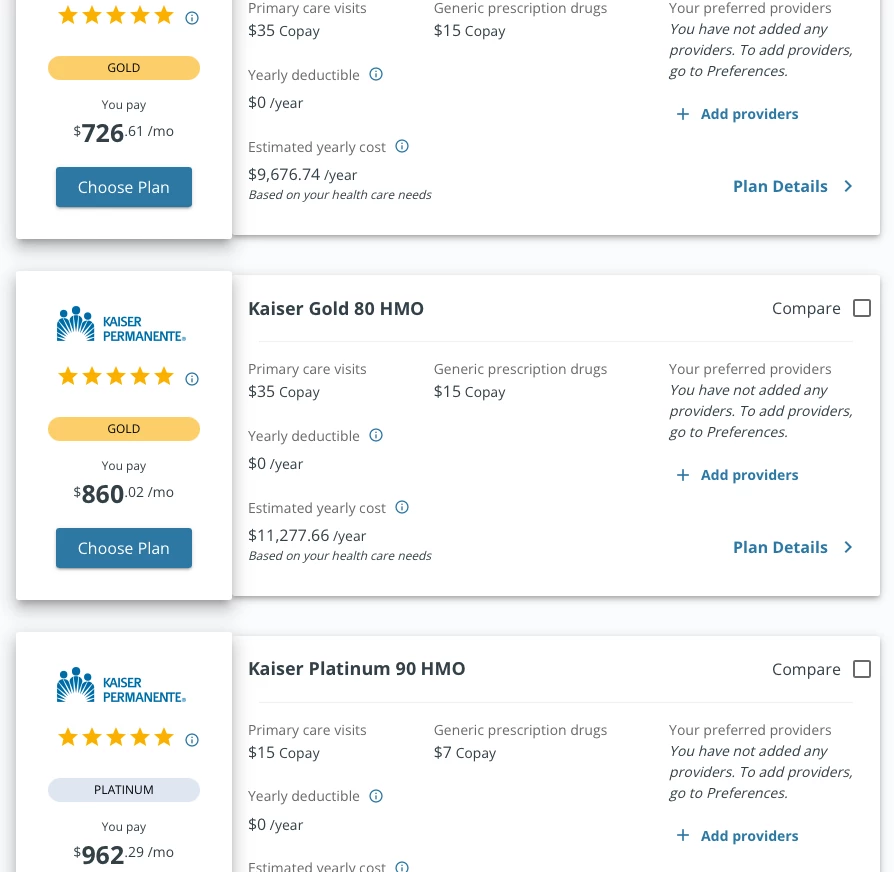

한달에 $639을 내야 한다고 알수 있습니다. 여기서 Plan Detail을 선택하면 실제 보험료가 얼마이고, 보조금이 얼마인가 나오는데, 보험금이 $1292이고 보조금이 $653여서 실제 내는돈은 $639인걸 알수 있습니다. 만약 보험료가 더 비싸도 copay가 낮은걸 보고 싶다면, 왼쪽에서 Silver말고 Gold나 Platinum을 선택하면 됩니다.

정부에서 제공하는 보조금은 여전히 $653으로 고정되어 있지만, 병원에 자주 가기 때문에 copay를 낮추는것이 중요하다라고 하면 이런식으로 보험료를 높이고, 진료비를 낮추는 선택을 할수 있습니다.

이렇게 진료비가 높아도, 개인 소득의 7.5%이상은 세금 공제를 받을 가능성이 있어서, 아예 Bronze를 선택할수도 있는데, 계산이 약간 복잡합니다.

Trump tax act하에서, 표준 공제 금액이 3만불이고, 여기에 State Tax. Property Tax, Mortgage Interest등등이 다 포함됩니다. SALT Cap으로, local tax 공제금액을 1만불 상한으로 정해 놓았고, 모기지 이자도 다 공제를 받을수 있는것이 아니므로, 개인이 3만불 넘는 표준 공제를 받기 쉽지 않습니다. 그렇다면, 병원비를 많이 냈더라도, 표준 공제 3만불을 못 넘어, 병원비 공제가 실질적으로 이뤄지지 않는 가족도 생깁니다.

하지만, 이자율이 높고, 이자를 많이 내서 Mortgage interest만으로도 3만불을 넘길수 있다면, 의료 보험료를 낮추고, 병원비를 많이 내어 병원비 공제를 많이 받는 것도 세금을 절약할수 있는 방법일수 있습니다. 이런건 개인 사정에 따라 다르므로 일괄적으로 좋은 방법은 없는것 같습니다.

그리고 내년 세금 보고를 할때 예측한 수입과 실제 수입과의 차이에 따라서, 이 보조금을 더 받을수도 있고, 반환할수도 있게 됩니다. 2025년까지는 Subsidy cliff이 없으므로, 400% FPL에 정확하게 맞출 필요가 없지만, 2026년에는 중요한 문제가 될수 있습니다. 쉽게 적용할수 있는 방법은 IRA계좌를 열어서, 조금더 불입하는 방식으로, ACA상의 수입을 조절할수 있습니다.

건강 보험을 선택하고 나면, Dental plan을 선택할수 있는 화면으로 넘어갑니다. 건강 보험과 다르게 Dental 보험은 그렇게 선택지가 많지는 않습니다. 제일 network이 큰 Delta의 경우, 한달에 $141불 납입하고, Annual benefit maximum은 1년에 $1500. Annual checkup에 charge가 없다고 하나, 보통 치과는 이런 저런 부가 차지를 넣기 때문에, 실제로는 꽤 나오는 편입니다.

다른 healthcare marketplace와 마찬가지로 CoveredCA도, 건강 보험과 치과 보험만 구입이 가능하고, Vision은 필수 진료로 여겨지지 않아 포함되어 있지 않습니다.

2025년엔 이렇게 보험료가 정해졌는데, 2026년에 어떻게 될지는 11월 ACA enrollment period가 될때까진 유동적일수 있을것 같습니다.

댓글 (2)

-

글

글글록

25.04.12 · 73.♡.246.150

아마 공화당에서는 ACA 죽인다고 난리라서 엄청 오를것 같습니다 ㅠㅠ 제가 느낀바는 진짜 돈낸만큼 낸다고 브론즈/실버/골드 이런애들을 보면 커버리지는 비슷한데 각 회사마다 네트워크가 달라서 가격이 약간 차이나도 메이져 회사가 좋은것 같더라구요. 전 돈을 아낄려도 좀 덜 유명한 회사에 들어갔는데 보험사랑 월그린이 싸워서 월그린을 못쓴적도 있었고 의사가 보험이 안된다고 짜르는 경우도 있더라구요 ㅠㅠ 다만 주소속 병원이나 비영리단체 병원들에선 그런일이 많이 없긴 하지만 같은 커버리지 보험이라고 해서 다 똑같은건 아니더라구요 ㅠㅠ 저도 원래 카이저로 들어갈려고 했는데 카이저에서 너무 자체적으만 해결볼려고 한다는 소리를 듣고 그냥 다른곳으로 가입했습니다. 카이저에서 해결을 보면 괜찮지만 해결을 못하는거면 시간이 엄청 걸린다고 하더라구요 특히나 스페셜 닥터로 보내줘야 하는데 안해줄려고 한다고 ㅠㅠ 잘 안아프기만 하면 카이저 자체는 엄청 매력적이긴 합니다 ㅠㅠ - S

Saracen

→ 글록 작성자 25.04.12 · 24.♡.117.37

지금 GOP에서 들고오는 변경 사항은 다음과 같습니다.

1. 지금 가장 크게 논의되는게 Enhanced subsidy 종료가 될것 같습니다. 이게 400% subsidy cliff을 다시 만들게 되는데, 그러면 중산층 즉 수입이 400%를 넘지만, 그렇다고 보험료를 감당하기 힘든 계층들이 피해를 봅니다. 그래서 California에서는 State level에서 subsidy를 다시 도입하려는 것 같습니다.

2. Shortening open enrollment period: 예전엔 1월달까지 enrollment period를 열어놨는데, 올해는 12월 15일에 닫게 되므로, 가입자를 줄이는 효과를 노리고 있습니다.

3. Budget cut: ACA를 없애지는 못하지만, 예산을 줄이는 것인데, State에서 대응할지가 관건이죠.

4. State level control: Texas같은 주는 주 자체의 프로그램이 없고, Federal healthcare exchange가 있는데, 트럼프는, 연방 정부의 역할을 축소해서, 텍사스 같은 주가 별도의 프로그램을 마련하지 않으면 ACA 보조금을 주지 않아도 된다는 계산입니다.

올해는 이미 예산이 마련되어 있으므로 ACA 문제가 없고, 내년이 문제가 될텐데 의회의 지형이 어떻게 변할지가 관건입니다. 3번 같은 경우, 예산 할당에 달려 있으므로, 공화당 의원들도 동의하지 않으면 ACA를 충분히 약화시킬수 없습니다. 1기때 subsidy를 90%까지 깎으려고 시도했는데, California가 Federal budget cut의 영향을 상당히 상쇄 시켰습니다.

댓글을 작성하려면 이 필요합니다.