![]() 실리모 (204.♡.229.130)

실리모 (204.♡.229.130)

2024년 7월 3일 AM 04:57 · 수정됨(07. 04. 16:17)

얼마 전 아내가 통증을 동반한 기침이 그치지 않아 동네 병원 (community hospital) 응급실을 찾았습니다. 응급실에 걸어들어가 검사를 받고 나오기까지 2시간 조금 넘게 걸렸습니다. 가슴에 통증을 느낀다하여 혹시 폐결핵이나 Covid 감염으로 인한 건 아닌지 피검사와 CT촬영, EKG (심전도 검사), X-ray를 받은 게 전부였습니다. 검사 결과가 나온 후 당직 의사는 결핵도 바이러스 감염도 아니다. 목에 문제가 있는 거 같으니 조만간 ENT (이비인후과) 전문의를 보라고 권하였습니다. 이게 2시간 조금 넘게 응급실에 있으면서 받은 서비스였습니다.

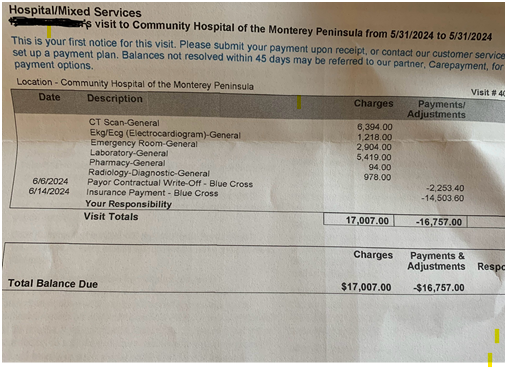

그런데 며칠 전 어마무시한 병원비가 담긴 청구서를 받고 깜짝 놀랐습니다. 과거 경험상 병원비가 상당할 것이라는 것을 알고 있었지만 $17,007 (한화 2350만원)이나 나오리라고는 꿈에도 꾸지 못했습니다. 한 시간에 천 만원 돈을 까먹은 겁니다.

CT 촬영에만 $6,394, 응급실 입원료만 $2,904, 피검사만 $5,419, EKG에 $1,218이 나왔습니다.

과거 아내가 한국을 방문했을 때 종합병원에 가서 종합검사를 받고도 100만원 조금 넘게 나온 거에 비하면 엄청난 의료비용입니다.

다행히 의료보험에 가입해 있어 본인이 지불하는 돈은 $250 (한화 34만원 정도)에 불과(?)합니다. 이렇게 의료수가가 비싸니 평소에 2주에 한 번씩 나오는 봉급에서 의료보험으로 떼어지는 돈도 만만치 않습니다. 한 번에 $344 (한화 47만원 정도)가 의료보험으로 떼어져 나가니 한 달에 $700 (한화 97만원) 정도가 의료보험으로 떼어져 나가는 셈입니다.

그렇다고 동네 의원 한 번 찾아가는데도 돈이 적지 않게 듭니다. 매번 본인부담금으로 $40을 내야하고 전문의를 찾아가면 $50가까운 돈을 내야하니까요. 그리고 응급실을 찾을 때는 $250불을 본인부담금으로 내야합니다.

마이클 무어의 Sicko라는 영화가 그저 남의 일인 줄 알았는데 청구서를 받고 보니까 더 이상 남의 일이 아니라는 생각이 번뜩 들었습니다.

댓글 (59)

- B

Breathing

24.07.03 · 106.♡.0.204

- S

Skykeeper

→ Breathing 24.07.03 · 136.♡.132.67

덧붙이면 좋은 회사 다니면 더 좋은 보험에 보험료도 거의 내지 않을수 있다입니다. ^^ - 2

292513st

24.07.03 · 211.♡.206.100

저랑와이프 둘다직장다니는데..

회사에서내주는거 포함하면 월 100씩 꼬박꼬박 의료보험내고있습니다.

한국도 월급쟁이들한테는 그다지 저렴하지않은것같습니다ㅠ -

조

조조알

→ 292513st 24.07.03 · 141.♡.167.159

대신에 한국은 의료보험으로 병원비가 거의 다 커버 되잖아요.. 미국은 비싼 의료보험료 내고도 병원 한번 갈때마다 보험사가 부담해주는 금액 빼고나서 환자가 직접 내야하는 자기부담금이 엄청납니다. 그리고 인-네트웍 서비스가 아니라고 보험에서 지급거절을 하기도 하고요.. 병원은 인-네트웍인데 병원안에 있는 방사선실은 인-네트웍이 아니라는둥.. 별별 황당한 케이스들이 많습니다.. - 고

고지라

→ 292513st 24.07.03 · 183.♡.174.17

왜 회사에서 내주는 것 까지 포함하나요. 본인이 내는 것만 생각해야죠. -

폭

폭폭풍의눈

→ 고지라 24.07.03 · 121.♡.178.225

회사에서 내주는것도 결국 본인이 내는거죠. 사람 뽑을 때, 그런거 다 감안하는건데요. 내 손을 안 거쳤을뿐, 내 돈 나가는거죠. 정확한 비교를 한다면 미국도 회사 부담분이 포함되는게 맞고요. - 조

조알

→ 폭풍의눈 24.07.03 · 73.♡.240.17

심지어 미국은 회사마다 내주는데도 있고 안내주는데도 있고, 보험을 주는지 안주는지 여부마저도 다 달라서.. 회사에서 내주는 부분도 내가 받는 베네핏에 포함하는 개념이 당연하게 받아들여집니다. - 조

조알

24.07.03 · 141.♡.167.159

보험료가 아마 본인부담금만 보신거 같은데요.. 직장이 부담해주는 보험료까지 합쳐서 보시면 훨씬 비쌀거에요..

병원 갈 때 본인부담금이 $40불 $50불 수준으로 저렴한걸로 보면 아마 일반적인 PPO 플랜인거 같네요.

상당수 PPO 플랜이 보험료가 보통 가족기준 월 2000불이 훌쩍 넘습니다.

제 직장도 PPO 플랜은 월 프리미엄 중 자기부담금이 600불 즈음 됩니다.. 직장에서 1500불 좀 넘게 부담해주고요..

제 경우에는 High deductible 플랜이라고.. 연간 병원비 첫 3600불 미만까지는 제가 100% 내야하는 플랜이라서

매달 내는 보험료가 다른 플랜에 비해 낮은 편인데요.. 그래도 가족 3인 커버하는데 매달 내는 보험료가 월 1800불 즈음 됩니다.

제 부담금이 월 300불 정도 되고, 직장이 한 1500불 정도 부담해주고 있어요..

다만 전 High deductible 이라서 저는 병원 한번 가면 의사 만날때마다 한번에 120불 정도 (전문의는 그보다 더) 깨집니다.

High deductible 플랜은 3600불 차기 전까진 보험사에서 한푼도 안내줘서요..

그래서 보통 응급실 한번 가면 한방에 자기부담금 3600불 내고 시작합니다..

deductible 낸 후부터는 병원비의 10%를 부담하고요.. 가급적 병원 안가야죠..ㅠㅠ - 언

언젠간그날

24.07.03 · 218.♡.203.230

미국에 마약이 만연한 이유중의 하나라는 썰이 있다는...

{emo:onion-153.gif:100} - 캐

캐라트레이스

→ 언젠간그날 24.07.03 · 175.♡.43.116

병원비가 비싸니 웬만한건 진통제먹고 버티고. 내성생기다보니 마약성 진통제를 찾고, 제약회사는 로비를 통해 마약성진통제 규제를 풀고. 결국 마약중독으로 이어져 심장마비로 사망하는 인구가 많다는 내용으로 기억합니다.

합리적인 추정인것 같아요.

댓글을 작성하려면 이 필요합니다.