![]() Saracen (24.♡.117.37)

Saracen (24.♡.117.37)

2025년 7월 28일 AM 05:12

저는 어찌하다보니, 미국 살면서 거래한 은행이 딱 2개입니다. BoA하고, Chase인데요, 둘다 한 10년씩은 쓴것 같습니다. H1받고 바로 BoA개설해서, 아무 혜택도 없이 쓰고 있다가, BoA거의 망할뻔 하고, 거주지를 베이지역으로 옮기면서 조금 더 빠릿 빠릿한 Chase로 옮겨서 썼습니다. 딱히 sign up bonus이런것도 모르고, 받은 적도 없고, 예전엔 계좌 관리비도 없었는데, 요즘은 체크도 돈 내고 써야 하고, minimum balance이런것도 생기면서, 또 고객을 유치하기 위해서 sign up bonus를 주더군요. 예전엔 그거 받아봐야 또 세금 보고 해야 되니, 신경을 안 썼습니다만, Chase가 저를 이상한 고객 취급한 이상, 옮기고 있고, 그래서 sign up bonus이런것도 보고 있습니다.

일단 캡원을 가지고 있다보니, checking account를 열면 보너스를 주는게 보입니다. checking account열고 $500 direct deposit두번하면 $250을 준다네요. 저는 일단 체킹을 열었는데, 코드를 깜빡하고 안 넣었습니다.

그래서 캡원 전화 걸어서 코드 넣어줄수 있냐라고 물어보니 넣어 준다네요. 그리고 chase에서 $500 넘어온것도 direct deposit으로 인정된다고 해서, 한번만 더 넣으면 될것 같습니다.

그 다음이 brokerage인데, Fidelity는 이미 있으니, Merrill Lynch하고 Schwab에 약속을 잡았는데, Merrill Lynch advisor가 별로 똑똑한것 같지가 않습니다. 대신 Schwab에서 저에게 연락온 사람은 굉장히 적극적이고, 메일에 답변이 빠릅니다. 실제로 만나보니, 말이 통하는 것 같은 정도 수준이 되어서 Schwab으로 옮기고 있습니다.

저라고 완전히 객관적인 사람은 아니겠지만, 은행에서 일하는 사람이라면 금융에 대해서 잘 알아야 할 텐데, 돈을 대하는 태도가 달라서 그런지 (저에겐 자산이지만, 그들에겐 다루는 물건이죠), 굉장히 무성의하거나 무책임한 태도로 일관하는 advisor들이 많습니다. 저도 그런 사람들에게 수수료 줘가면서 돈을 굴렸는데, 비싼 경험을 한 뒤론 제대로 평가한 후에 같이 일을 하는 습관이 생겼습니다. 저보다 돈을 다루는 능력이 낮아보이면 그 사람은 도대체 자기 밥벌이를 무슨 태도로 대하고 있을까요.

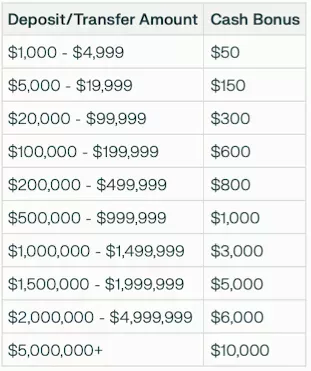

자산도 옮기면 sign up bonus를 주는 것 같습니다. 현 시점에선 etrade가 제일 많이 주는것 같습니다.

Schwab은 그 절반 정도 되는것 같네요. Fidelity는 etrade와 비슷한 수준이었던것 같습니다만, public offer는 아니었던것 같습니다. 어떤 상품을 구매하거나, advisor에게 fee를 주는 것은 아니고, 그냥 자산을 옮겨놓기만 하면 됩니다. 다만 한동안은 상품을 팔아먹기 위해서 귀찮게는 합니다. 그래서 미팅에 몇번 정도는 참가해야 하는것 같습니다.

Schwab의 장점중 하는, 모르시는 분들을 위해선, international debit카드가 좋습니다. 외국에서 ATM을 사용하면 몇가지 문제가 있는데,

1. currency exchange commission

2. ATM fee

3. Double currency conversion

Capital One Checking은 #1은 문제가 없습니다만 ATM fee를 reimburse 해 주지는 않습니다.

#3문제에 대해 모르시는 분들이 많으실텐데, 간혹 외국 데빗 카드를 넣으면, 주로 독립 ATM Network에서, local 통화로 debit을 하는 대신 "내가 대신 달러로 계산해서 빼줄테니, 수수료는 xx야"라고 하는 경우가 있습니다. 예를 들어, 한화로 15000원을 빼면, 미국의 은행에 한화 15000원을 뺐다라고 등록하는게 아닌, USD로 $15쯤 ACH pull을 합니다. currency exchange commission 더하기 DCC fee까지 해서 훨씬 많은 금액을 ATM operator가 청구하는 거죠.

불행히도 DCC를 하게 되면, 그 비용 부담은 Debit card를 사용한 사람에게 전가되고, 그것에 대한 rebate를 주는 곳은 없는것 같습니다. DCC를 막아주거나, 비용을 rebate형태로 돌려주는 Debit카드는 없어 보입니다.

하여간, Chase 자산 해명 문제가 해결되긴 했지만, 그래서 저도 계좌를 닫을 생각은 없지만 (닫으면 다시 열기 힘들다네요), checking account형태를 줄여서 required minimum balance를 줄이고, 채권 한개만 달랑 둬서 parking 하는 용도로만 사용할것 같습니다.

아 그리고 Schwab에선 Amex Platinum카드를 제공하네요. 일반 Amex Plat은 아니고, Schwab Plat이라고 로고에 찍힌답니다.

제가 거주하는 곳이 이상해서 근처 공항에 Priority Pass Lounge가 되는 곳이 없습니다. 안되는건 아닌데, 대부분 시간대에 PP를 안 받습니다. 대신, 미국을 떠나서 아시아쪽으로 가면 Plaza Premium Lounge가 좋다보니, PP카드를 잘 사용하긴 합니다. 이번 여행에도 4명 가족이 라운지에서 시간을 보낸게, 4번은 되니까 한명당 $35라고 쳐도, $35 * 4 * 4해서 $500정도의 혜택은 되는 셈입니다.

그런데 캡원 혜택이 내년에 많이 줄고, 제 근처 공항에선 PP lounge가 유명하실 하다보니, 캡원의 매력이 상당히 떨어지는 이때, 센츄리온 라운지 (SFO에 마침 있습니다)를 들어갈수 있는 Amex Plat이 매력적으로 다가오네요. 게다가 Schwab에서 매년 statement credit으로 연회비를 보상해 줍니다. 그래서 주식 옮겨놓고, 평생 처음 Plat신청해서, 매월 우버이츠 크레딧 소진하느라 팔자에 없는 치폴레 먹게 생겼습니다. ㅋㅋ

한국선 안 그런데 (요즘은 그래도 변했을려나요), 미국선 단골이 호구되는것 같습니다.

최근 글

최근 댓글

- 저는 한겨례가 창간될 기억합니다. 무슨 연유로 창간되었는지 잘 알고 있고, 창간 직후 독자였습니다. 그때의 창간 의도를 되짚어 본다면, 지금은

- 그래서 인도 음식은 인도밖에서, 제대로 된 위생 점검을 하는 나라에서 먹으면 맛있습니다. 영국이나, 미국에서 인도음식이 잘 되는 이유거든요. 제

- ㅎㅎ 그렇죠. 그 사람이 좋다고 하는게 어떤 좋은것인지 알기 어렵죠. 저도 그렇게 이야기 하는 동료들이 꽤 있었는데, 아직은 꺼리고 있습니다.

- 재밌는건 인도인들도 이런걸 잘 알아서, 인도인들이 서로 싫어하는 경우가 정말 많아요. 어떤 인도인은 그래서 본국으로 안 가기도 하고. 제 인도인

- 그게 유투버에게는 이벤트인데, 직접 가는 여행자들에겐 잊지 못할 나쁜 경험이 되는것 같습니다. 유투브로 보면서 안방에서, 저런, 저렇게 나쁜 일

댓글 (13)

- 졸

졸음

25.07.28 · 104.♡.49.0

Fidelity와 Schwab 데빗이 해외에서 사용시 무슨 차이가 있지 궁금했었는데. Fidelity는 currency exchange commission을 안 돌려 주는 모양이네요. 설명 감사 드립니다. DCD는 모르고 있었는데 이건 미리 알고 피할 방밥이 없는 건가요? - S

Saracen

→ 졸음 작성자 25.07.28 · 24.♡.117.37

Fidelity는 환전 수수료를 기본적으로 떼는것 같습니다. 없앨수 있는지 물어보진 않았는데 2%정도 청구하는것 같아요. DCC는 되돌려 주는게 힘든게, Local ATM operator가 환전 다한 다음에 USD로 청구를 하는거라, 수수료가 얼마인지 모르는것 같아요. 이걸 막으려면 미국 이외에선 USD로 청구하는걸 막는게 맞을것 같은데, 어떤 국가는 USD를 통화로 쓰기도 해서 복잡할것 같긴 합니다.

이게 ATM마다 문구가 좀 달라서, 저같이 DCC(DCD는 오타입니다)를 아는 사람도 가끔 실수를 해서 수수료를 뜯깁니다. 기본적으로 USD로 청구하는 ATM은 DCC를 하고 있다고 보시면 됩니다. -

H

Hhhkb

→ 졸음 25.07.28 · 108.♡.6.64

다시는 글 안 쓰려고 했는데 그래도 잘 못 된 정보가 있어서 또 써 봅니다. 해외 ATM에서 현금 인출할 때 Fidelity가 추가로 환전하면서 더하는 fee (저 위의 1번)는 없습니다. 이게 Fidelity debit card 정보에 보면 foreign transaction에 1%가 더해질 수도 있다는 문구 때문에 다들 헷갈려 하시는 건데요. Fidelity든 Schwab이든 Visa 네트웍 사용하고 Visa 자체적으로 환율에 1%정도의 fee를 붙이는데 Fidelity는 이걸 사람들이 볼 수 있게 문구를 써 놓은 것이고 Schwab은 안 써 놓은 것 뿐입니다. 실제 환율에는 양쪽의 차이가 없습니다.

그럼 해외 사용에서 Fidelity와 Schwab debit card 중 어떤게 더 좋으냐고 물으신다면 아무거나 쓰셔도 상관없습니다. ATM에서 현금 뽑을때 환율, 하루 $1000 limit, fee 돌려 주는 것 다 같습니다. 일반적인 물건 사는 거래같은거는 당연히 credit card를 쓰셔야 겠지만 이런 거래에도 차이가 없습니다. 다만 Fidelity debit의 살짝 우위인 부분이 있는데 Fidelity는 ATM fee 등을 매 transaction이 일어날 때마다 바로바로 돌려주지만 Schwab은 한달치 모아서 한번에 나중에 돌려준다는 점 정도입니다. 사실 요즘 어디든 현금이 필요한 경우가 많지 않아서 이제는 이런 카드들의 fee 돌려주는 것들이 엄청난 배네핏이라고 보기도 어렵기는 합니다. - S

Saracen

→ hhkb 작성자 25.07.28 · 24.♡.117.37

방금 찾아보니 그렇네요. 제가 어디선가 잘못된 정보를 기억하고 있었나 봅니다. ATM fee for purchase도 2024에 없어졌다고 하네요. 정확한 정보 감사합니다. - 졸

졸음

→ hhkb 25.07.29 · 206.♡.37.162

그렇군요. Clarification 감사합니다. 일본에서는 현금 요구하는데가 아직 많아서 데빗 카드로 엔화 뽑아야 할 일이 간혹 생기더라구요. -

R

RRealtime

25.07.28 · 91.♡.220.19

캐피탈원이 몰이나 공항에 라운지도 있고.... 일반 고객 대상으로 어필을 많이 하더라구요. - S

Saracen

→ Realtime 작성자 25.07.28 · 24.♡.117.37

캡원 카페가 제 집 근처에 있어서 한번 가봤습니다. 복잡한 몰이나, 거리에 있어서 커피마시면서 가족들 기다리기 정말 좋더군요. 거기서 간단한 은행 업무를 볼수 있게 직원이 있어서, 캡원 은행 계좌를 가지고 있으면 편할것 같았습니다.

라운지는 저도 가보고 싶긴 한데, 제가 다니는 경로에는 없어서, 좀 아쉽습니다. 올해 스펜딩이 많아서 캡원 라운지에 가족들 데리고 들어가는게 전혀 문제가 없는데, 아마 한번도 못 갈것 같습니다. -

느

느느끼부엉

25.07.29 · 134.♡.45.199

센츄리온 라운지의 경우 아맥스 플랫 카드홀더만 입장 가능하고, 게스트는 입장시 추가비용이 발생합니다. 플랫 카드에 가족분들을 Authorized User(AU) 추가하면 가족분들도 무료로 입장 가능한데, 이것도 AU 추가하면 매년 $195가 청구됩니다. $195 청구되지 않는 AU (Companion)도 있는데, 이는 센츄리온 라운지 입장이 안되고요.. 매년 플랫카드로 $75,000 스펜딩을 하시면 센츄리온 라운지 게스트 2인 무료 입장이 가능한데, 이거 때문에 플랫카드로 $75,000 스펜딩하는 건 배보다 배꼽이 커지는 상황일 테고요... 가족분들과 같이 가시는 것 생각하시면 센츄리온은 좋은 선택은 아닌 것 같습니다.

거주하시는 공항에 사파이어 라운지는 없으신가요? 원글에 SFO 언급하신 것 보면 CA 거주중이신 것 같은데, SFO에는 사파이어 라운지가 없지만, SAN에는 있긴 하고, LAX, LAS에 추가 된다고 하네요. 사파이어 라운지는 일반 PP로는 1년 1회 입장만 가능하지만, 체이스 사파이어 리저브나 체이스 리츠 칼튼 카드로는 무제한 입장 가능하거든요. - S

Saracen

→ 느끼부엉 작성자 25.07.29 · 24.♡.117.37

설명 감사합니다. AU가 $195이긴 한데 아내는 추가할 생각입니다. 매년 카드로 생활비를 그 정도로 쓰기는 하니까 $75000도 문제가 없긴 한데, 카드가 아멕스라서 얼마나 잘 될지는 모르겠습니다. 아멕스는 정말 안 되는 데가 많아서, 그것때문에 쉽지 않을것 같긴 합니다. 이번 호주 여행에도 Amex안 받는다고 적어놓은 데가 정말 많았습니다.

다만 Schwab은 연회비를 statement credit형태로 일부를 되돌려 줍니다. 자산 대비 완전 무료일수도 있고, 일부 감면해 주기도 하고, 그래서 리저브보다 저렴해 집니다.

SAN이 미국 서쪽 최남단에 있어서, 아마 샌디에고 거주하시는 분들도 아시아를 갈때에는 거의 사용안하시지 않을까 합니다. 대부분은 LAX로 바로 가시죠. 저는 거주하는 동안 한번도 사용하지 않았습니다. 대체로 코비드 이전에는 라운지 혜택이 정말 좋았는데, 요즘은 빛좋은 개살구인것 같습니다. 혜택이 있다고 하는데 없는. - 느

느끼부엉

→ Saracen 25.07.29 · 134.♡.45.199

아, 저는 $75,000 스펜딩을 채울 생각은 못 했던지라.. 스펜딩 규모가 엄청나시군요 ㅎ

아멕스가 안되는 곳 많은 것은 공감합니다. 미국 내에서도 아멕스는 결제거부하는 곳들도 가끔 있고, 유럽 갔을 때 아멕스 안 받는 곳이 정말 많더군요.

저는 슈왑이 아닌 일반 아멕스 플랫을 가지고 있는데, 항공편 구매에 x5 적립해주는 점이나 FHR 혜택 등은 유용하게 사용하고 있습니다. 센츄리온 라운지도 점점 늘어나는 것 같고요. 최근엔 일본 HND에 센츄리온 라운지가 오픈했더군요. 한국에도 생기면 정말 완소카드가 될 것 같습니다.

댓글을 작성하려면 이 필요합니다.